作为非线性衍生产品,期权最原始、最重要的功能在于避险。对国内大部分投资者而言,如果在期货交易中搭配期权工具进行适当避险,必能大幅提高交易绩效,保护性看跌期权便是典型的避险交易策略。

保护性看跌期权的构建

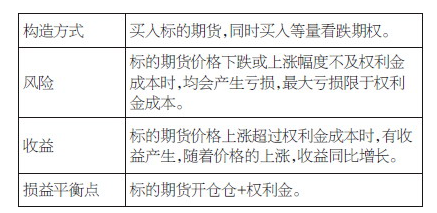

保护性看跌期权是买入标的期货的同时,买入等量的看跌期权。具体来说,投资者买入标的期货博取价格上涨收益,由于担心期货价格下跌造成亏损,于是买入看跌期权对价格下行风险进行规避。

事实上,对于标的期货来说,看跌期权产生了正反两方面的作用。一方面,规避了标的期货价格下行风险;另一方面,当标的期货价格上涨产生收益时,看跌期权的权利金会白白浪费,间接限制了标的期货的收益,只有标的期货价格涨幅较大时才有实际盈利。

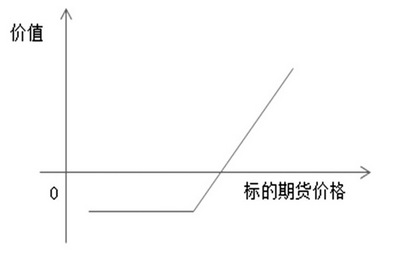

下面以平值期权为例,来说明保护性看跌期权策略的风险收益状况。

由综合分析表和损益图可知,保护性看跌期权属于风险有限、潜在收益巨大的策略,其风险仅限于权利金成本。同时可以看到,保护性看跌期权和单独买入看涨期权的损益相同,由相等头寸概念可知,买入期货+买入看跌期权=买入看涨期权,这使得两个策略成为等价策略,但这里的等价仅指损益状况相同。

事实上,保护性看跌期权和单独买入看涨期权是有所区别的。

首先,从构造方式来说,保护性看跌期权涉及标的期货和看跌期权两个头寸,而买入看涨期权只涉及一个头寸;其次,从投资者角度来说,保护性看跌期权通常是期货交易者的首选,他们买入看跌期权多是为其标的期货多头头寸避险,交易重点在于标的期货,而职业期权交易者则侧重于买入看涨期权,持仓过程中更多关注期权本身的变化和交易机会,不直接涉及期货头寸;最后,从交易灵活性来看,保护性看跌期权更胜一筹,它涉及两个头寸,在持仓过程中,投资者可以根据行情判断对头寸进行变化。比如,标的期货上涨行情确立,投资者便可将看跌期权平仓,减少权利金损失。

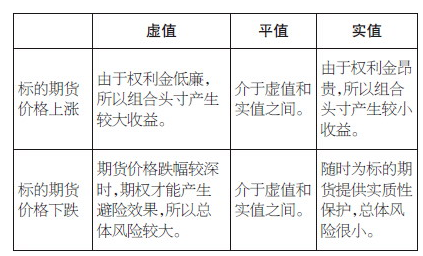

期权分为实值、平值和虚值三种状态,它们都可用于构建保护性看跌期权策略,而选择哪一类期权构建保护性看跌期权策略,主要取决于投资者在风险和收益两方面的权衡。

虚值期权权利金成本低,如果标的期货价格上涨,期权对标的期货的潜在收益不会产生明显障碍。与之相对应的虚值看跌期权对价格下行风险的保护功能也相应变小,当标的期货价格下跌时,可能产生较大亏损。尤其是深度虚值期权,更像是一种“灾难保险”,只有期货价格发生暴跌时,其避险效力才可发挥。大多数情况下,买进深度虚值期权不是聪明的做法。

实值期权权利金很高,这会严重限制标的期货的潜在盈利,标的期货价格必须上涨到比执行价格更高的位置,才有盈利可言。然而,实值看跌期权为下行方向提供了巨大保护,将标的期货亏损限制在极低水平下,这是一个过度保守的策略,通常不是好选择。一般来说,投资者应该买入略为虚值或平值的看跌期权作为保护,这使得总体头寸在规避期货下行风险的正面作用与限制期货上行盈利的负面作用之间达到一种平衡。

保护性看跌期权的应用

总体来看,持有标的期货的投资者在任何情况下都可以使用该策略以限制价格下行风险,但在以下三种情况下,保护性看跌期权具有极大吸引力:

一是为长期持有的标的期货头寸套保。无论是出于对行情的判断,还是现货企业的套期需求,市场上总有一些投资者主动或被动地需要长期持有标的期货。此时,通过买入看跌期权构造保护性看跌期权组合十分必要,在限制亏损的同时,能够安心持有标的期货头寸。

二是以保护性看跌期权替代止损。现实交易中,投资者经常遇到这种困境,即买入标的期货的同时,设置止损位,但头寸刚刚被止损掉,价格便掉头向上,错失大好盈利机会。然而,保护性看跌期权组合则不然,通过买入看跌期权替代止损,付出一定权利金成本,在期权有效期内,随时规避期货价格下行风险,只要期货价格上涨,依然可以赚取利润,大大减轻操作难度,不必担心市场振荡导致的偶然性止损。

三是发挥止盈作用。当投资者单独买入标的期货且产生可观盈利时,投资者往往会陷入两难境地。一方面,打算持有头寸博取更多收益;另一方面,担心期货价格不涨反跌,前期盈利消失殆尽,甚至产生亏损,令投资者不知所措。

事实上,利用部分收益买入看跌期权是最为明智的选择,期货价格下跌时,不仅规避了期货价格下行风险,还保有一定利润,达到止盈作用。一旦期货价格继续上涨,还能赚取收益,完全避免了投资者的顾虑。