期权,作为多因素定价衍生产品,时间对期权价格有着重要影响。在相同市场条件下,一方面,距离到期时间越长,权利金越高;另一方面,距离到期时间越长,单位时间内耗损的时间价值权利金越小。

这里涉及期权敏感性参数Theta。从量化角度讲,Theta用于衡量期权价格相对于时间的变化率,表示在其他定价因素不变的前提下,一天后期权价值的变化。Theta通常为负值,表明随着时间的流逝,期权价值不断贬值,Theta也因此被称为期权的时间耗损(time decay),以Theta=-0.5为例,表明每过一个自然日,期权价值贬值0.5个单位值。

虽然距离到期时间越长,期权时间价值越高,但时间对于长期期权的耗损程度小于短期期权。以上证50ETF期权为例,当波动率为40%,标的价格为2.2元/份的情况下,一个月期和半年期平值期权的Theta分别为-0.0018和-0.0013。它表示每经过一个自然日,一个月期期权要消耗0.0018元/份的时间价值,而半年期期权则只消耗时间价值0.0013元/份。

此外,通过将权利金平均分配到每一天的方式计算单日权利金,也更加直观地说明了这一事实。

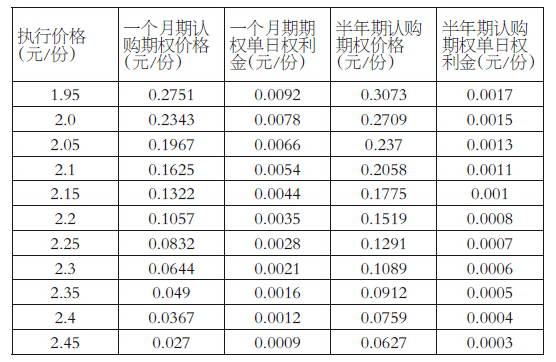

依然以上证50ETF一个月期和半年期认购期权为例,在波动率40%,标的价格为2.2元/份的情况下,对单日权利金进行对比。

由上表可知,对同一执行价格而言,半年期期权权利金大于一个月期期权,但就单日权利金而言,一个月期期权要明显大于半年期期权。这说明,在其他条件不变的情况下,一个月期期权平均每天消耗的权利金大于半年期期权。以平值期权为例,一个月期期权平均每天消耗0.0035元/份,而半年期期权则平均每天消耗0.0008元/份。