对角策略本质上是通过买卖不同的执行价、不同到期日的期权合约,从而获取无风险利润的一种策略。在实施该策略时,在标的物价格后市研判的基础上,制定完备的投资策略,严格执行。

期权对角套利的内涵

所谓期权对角套利,是指利用相同标的资产、不同协议价格、不同有效期的看涨期权或看跌期权的价格差异赚取无风险利润的行为。具体而言,就是通过买入远期深度市值期权合约,卖出近期虚值或平值期权合约,由于到期日越近,期权时间价值衰减越快,从而赚取时间价值变动的差额。

期权对角套利,首先选择远期深度实值期权合约X1,买入后支付权利金C1,然后选择近期虚值或平值期权合约X2,卖出后收入权利金C2,且C1>C2。随着X2到期日临近,C2衰减更快,到期时其价值等于执行价与现货价的价差(小于0,价值为0)。此时,投资者继续持有期权多头头寸,并在近月合约上,继续选择卖出期权操作,即卖出虚值或平值期权合约X3,收入权利金C3……直到买入的期权合约成为近月合约,组合头寸需要全部平仓,平仓后本次套利操作完成,在进行下一轮的操作。那么期权对角套利的收益可以表达为:

R=- C1+ C2+C3 ……Cn(n等于X1期权合约标的物与X2期权合约标的之间的合约数量差,如X1期权合约标的物为M1809,X2期权合约标的物为M1801,两者之间相差6个合约,所以n等于6)。

期权对角套利策略的特点包括:第一,风险有限,收益也有限,是一种稳健的投资策略;第二,一次性投入,分批回报;第三,收益随标的物价格波动区间放大而增加。

典型的期权对角套利策略

一般来说,典型的期权对角套利策略包括期权对角牛市套利、期权对角熊市套利和期权对角蝶式套利。投资者选择哪一种对角套利策略,主要根据其对标的物价格后市走势的研判。

1.期权对角牛市套利

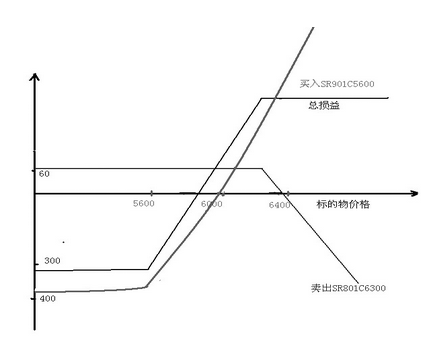

图为期权对角牛市套利初始投资盈亏情况

投资者认为白糖期货后市价格上涨的可能性较大,又不愿意承受太大的风险,其选择期权对角牛市套利策略。在具体合约选择上,其选择买入一份SR901C5600期权合约,价格为386.5元/吨,同时卖出一份SR801C6300期权合约,价格为61元/吨,操作计划是:后续选择SR803期权合约、SR805期权合约、SR807期权合约、SR809期权合约、SR811期权合约、SR901期权合约等合约对冲操作。

从初始投入分析,最大投入为每吨325.5(386.5-61)元,之后连续不断地操作,每次都在回笼资金,最终达到盈利。但如果白糖价格快速拉升,这会导致一定的收益损失,因为平值或虚值期权价格涨幅相对更高。从图表分析,买入远期期权合约的收益曲线不是直线,而是一条圆滑的曲线。一些因素可能对近期合约影响较大,对远期合约影响较小,另一些因素可能恰恰相反。

此外,即使标的物价格短期向不利的方向变化,对该组合投资策略影响也有限,毕竟,整体策略完成时间较长。且期货价格的变化不是无止境的,而是阶段性的,暴涨暴跌只能影响利润多少,不会带来灾难性的后果。

2.期权对角熊市套利

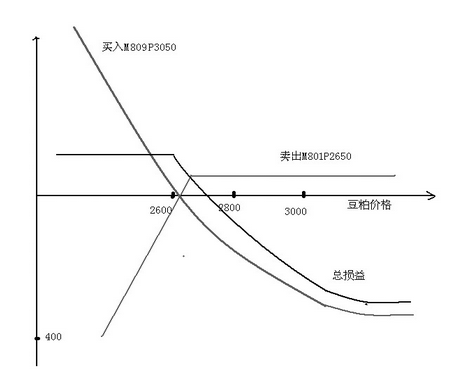

投资者认为豆粕期货后市价格下跌的可能性较大,又不愿意承受太大的风险,从而选择期权对角熊市套利策略。在具体合约选择上,其选择买入一份M809P3050期权合约,价格为352元/吨,同时卖出一份M801P2650期权合约,价格为38元/吨,操作计划是:后续选择M803期权合约、M805期权合约、M807期权合约、M808期权合约、M809期权合约等合约对冲操作。

期权对角熊市套利初始投入也是负的,通过价格变化不断收回投资,最终达到盈利。当然,如果投资者对后市判断发生变化,也可以选择在适当的时机提前结束策略,这样虽然损失一部分利润,但可以开始新一轮的投资,或许有意外的惊喜。

图为期权对角熊市套利初始投资盈亏情况

和看涨看跌相比,期权对角蝶式套利认为标的物价格是区间振荡,通过双向操作获利,操作较为复杂,需要专业的研究团队和操作团队。

总之,期权对角套利策略完成所需要的时间较长,在策略实施期间,如果标的物价格波动幅度较大,会增加套利利润。但是,如果出现单边大幅上涨行情,可能降低利润。从某种程度上分析,期权对角套利策略含有展期收益的性质,通过合约的不断到期,获取时间价值,同时,又利用远期合约进行保护,不会出现较大的浮亏,不增加投资者的资金压力。