余天兵:大家晚上好,我是恒泰期货的能源化工策略研究员余天兵。对于2018年的投资机会的分享,我主要分三块儿,一个是原油,另外一个是天然橡胶,还有一个是聚烯烃,就是PP和PE两个品种。

总体首先看原油,我认为在OPEC减产的努力之下,原油它的重心还是会逐渐上移。首先是从需求端看,因为宏观经济是在逐渐走好,我们认为它的需求将会保持相对稳定的增长。而从供给端看,OPEC是在延续减产的,因为现在OECD的库存虽然说在逐渐去化,但是离OPEC的目标五年均值还是有一定的距离。因此我们认为2018年它的减产协议还是会保持一个良好的执行率。当然也有一个抑制因素,就是非OPEC的产量会继续增加,尤其是以美国页岩油为代表。页岩油对于油价的敏感度是相对比较高的,在油价反弹的情况下,它的产量将会逐渐上移。

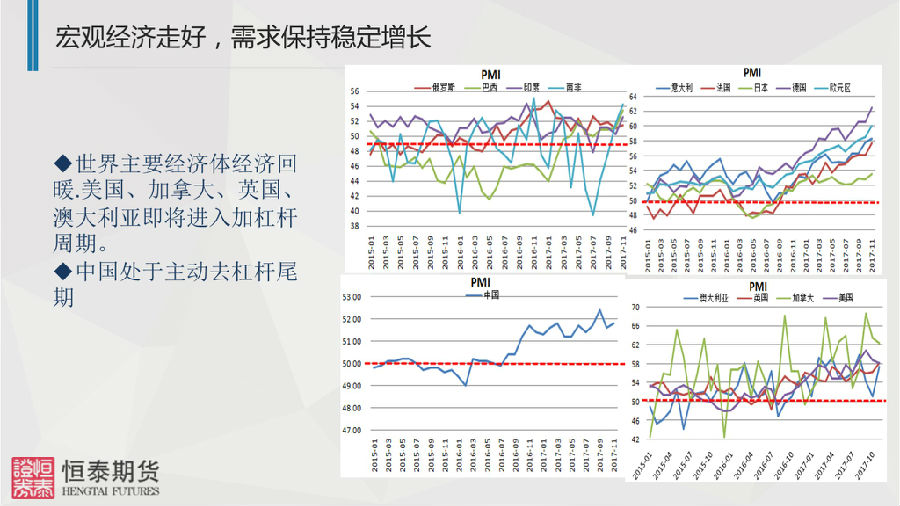

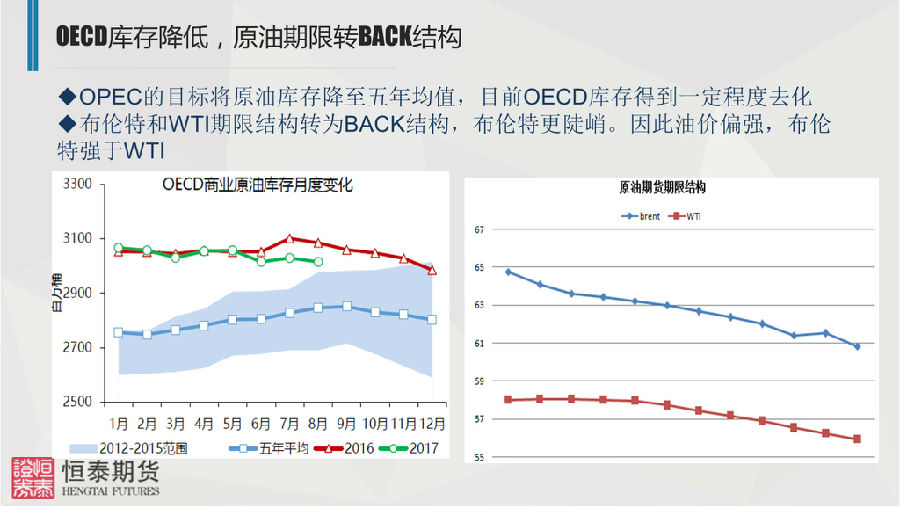

另外一个是在OPEC的努力之下,OECD的库存在继续降低,去库存也是2018年原油市场的主要任务。在库存逐渐去化的情况之下,原油期货的期限结构已经转化为bug结构,也就是油价会持续偏强。但是由于OPEC减产是在东区,西区的页岩油会增产,所以我们认为整体布伦特和WTI的价差还是有进一步扩大的空间。油价本身我们是认为它的运行空间会逐渐上移到50到75美元左右。首先我们看需求端,目前为止,其实国际的宏观像美国、澳大利亚、加拿大、英国这些国家,它从宏观的周期看,基本上都已经正在进入或者说已经进入加杠杆的周期,它的经济会逐渐走好。而像意大利以及德国、法国等等,还有欧元区国家,基本上到了泡沫已近的阶段,未来会进入一个加杠杆的周期。中国是在政府的力量之下,主动去库存,去杠杆,现在已经也是到了尾端,也就是说经济将会持续的趋稳。

宏观经济的稳定,会导致原油的需求端将会保持一个相对的稳定。另外我们看供给端,供给端OPEC它的减产将会延续,减产政策将会延续,但是它的产量可能会稍微的上提。但是对它的一个需求,就是我们常说的OPEC也是会逐渐上移,所以预计在下半年,我们认为它的产量和需求会保持一个平衡。

另外是页岩油它对于油价是相对比较敏感的,我们看到在油价已经有所反弹之后,美国油井数量在逐渐上移,也就是说我们认为明年美国的原油产量将会提高到1000万桶/天的量。但是现在OECD商业原油的库存是在OPEC的努力之下,其实已经有不断的去化,但是离OPEC的目标,就是五年的均值化,在这个图的左边我们可以看到,其实它离它的目标还是有一定的距离的。也就是说去库存将还是明年原油市场的一个主要目标。但是我们在一定的去化之下,我们看到原油的期限结构已经转化为back结构,而且我们在右边这个图看到,红色是WTI,蓝色是布伦特,布伦特的期限结构的曲线更加陡峭,也就是说布伦特的库存去化是更加明显。

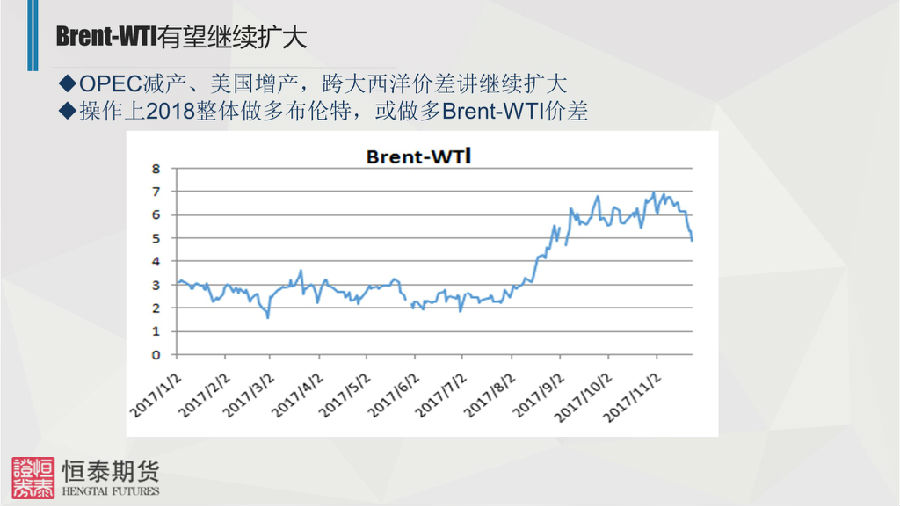

由于布伦特的库存去化更加明显,期限结构也更陡峭,导致了市场上布伦特的价格要明显强于WTI,因为WTI的标的区域跨大西洋的西区,因为美国页岩油的增产,所以它会表现的更加弱势。因此其实总体来看,明年是一个做多布伦特或者做多布伦特和WTI价差的这样一个年份。所以我们的策略就是做多布伦特,或者说做多BT价差。

另外我们认为天然橡胶在2018年将会延续宽幅振荡,主要是因为2018年是在天然橡胶的一个产能释放的高峰期,但是下游的需求高峰期已经过去,但是从这个角度来看,它的整体行情还是偏空的,但是目前接近成本区域,也就是绝对价格处于相对的低位,所以整体我们认为是维持一个振荡行情。从目前的矛盾点分析,2018年的两大主题,一个是去库存,一个是修基差。高库存叠加一个期货的高升水,行情也是比较弱势。但是同样的逻辑就是绝对价格偏低,所以交叉验证是一个振荡。

那有没有反弹的机会呢,我们认为是有的,主要就是因为上下游的季节性因素,导致了区域库存阶段性的去化,可能会带来一定反弹的机会。如果要反弹的话,那就是1805和约有一定的反弹空间,预计极限点位在16500到17000左右。但是我们知道因为绝对是偏空的,所以反弹之后做空却是一个相对确定的机会。从策略上来看,我们是建议谨慎参与1805的反弹,重点推荐是反弹之后的一个做空的机会。也可以关注一些期现正套、5-9正套或者9-1反套的机会。

首先我们看天然橡胶的产能,2010年到2012年三年时间是之前的ANRPC的新种植面积的高峰期,按照天然橡胶的生产周期,在2017到2019这三年,是投产的高峰期。也就是说这个时候,这个时间段,它的产能是没有问题的。因此我们预计2018年,会保持3%到5%的供应增速。

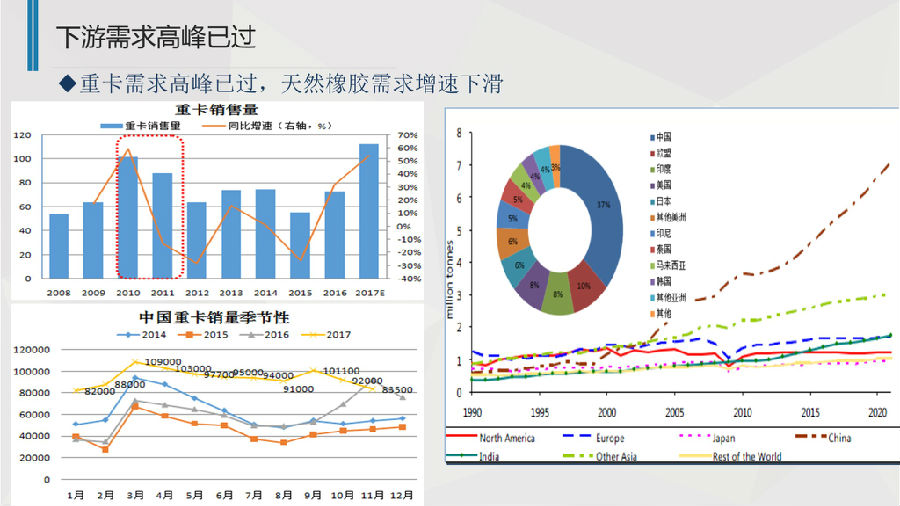

但是需求端我们来看,需求端我们知道70%的消费是在轮胎,轮胎的57%是在重卡,重卡的数据在2010年到2011年两年时间,是它前一拨的销量高峰期。根据重卡的更换周期,基本上2016年到2017年是重卡的一个替换高峰期。但是到现在为止,替换的高峰已经过去了,而且之前2016年是叠加了921限超载的政策,但是现在这个政策基本上已经被市场消化了。所以我们认为2018年天然橡胶的需求将会出现一个增速下滑的情况。从11月份重卡的数据同比走弱的情况看,也是从侧面已经验证了这样一个判断。

从矛盾点来说,当前2018年的主题,其中一个就是库存,我们知道当前的社会库存还是相对比较高的,我们可以数的出来的就是国储54万吨,保税区12万吨,仓单28万吨,隐性库存预计是在36万吨左右。整体与往年的同期来比,这个库存都是非常大的。在这么高库存的压力之下,如果库存得不到一定的缓解,那么胶价也是很难有这种大幅上行的机会。

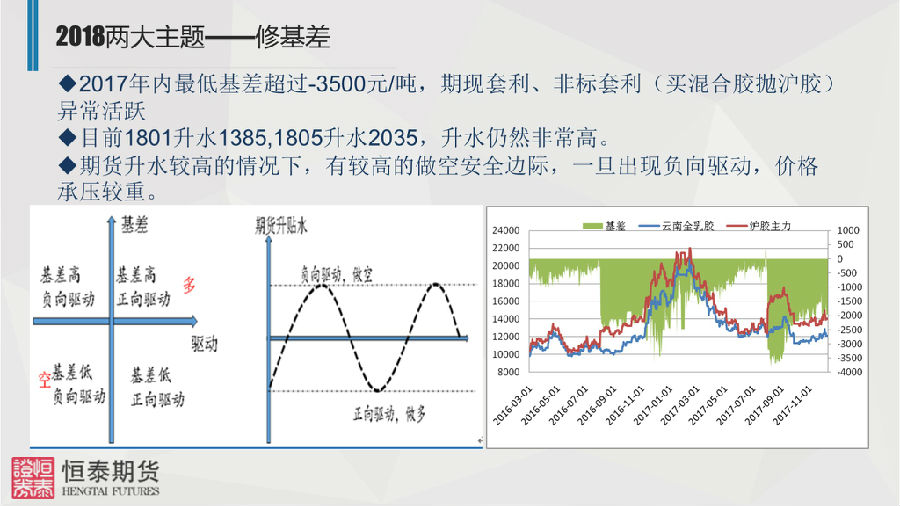

另外一个主题就是基差,我们知道2017年最小的基差是-3500,也就是我们知道基差是现货减期货,所以期货升水达到了3500块钱,这是非常高的一个升水,就导致了期现套利、非标套利非常活跃,这也导致盘面的压力非常大。截止到目前,1801还是升水1400左右,1805还是升水2000多块钱。也就是现在这个升水还是非常高。在这样一个高升水的情况下,其实是有比较高的做空的安全边际,一旦出现一个比较明显的负向驱动,它的价格承压是非常重的。也就是说2018年,它主要的第二个矛盾点就是去修复基差。

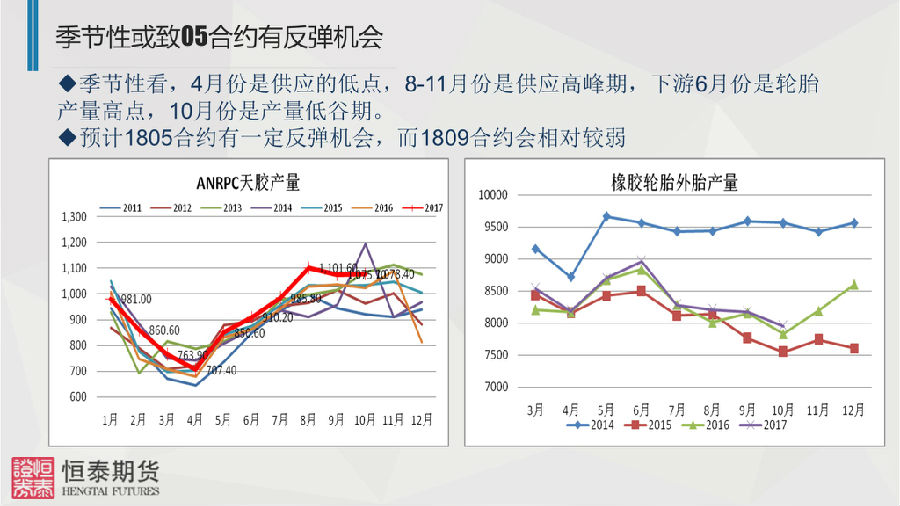

第二个是季节性,其实橡胶因为它上游是种植的,从橡胶树上割下来的,所它的季节性相对比较明显。我们看这个图,在4月份基本上是年内的产量的低点,在8到11月份,基本上都是一个产量的高点。但是我们看到下游的轮胎从6月份之前需求都是在逐渐走高的,而10月份是一个需求的低点。从季节性上来说,05和约是比较强的和约,而09和约是相对比较弱。所以如果有这种季节性的反弹,那一定是1805。因此我们总结一下,就是说天然橡胶在2018年是产能的释放高峰期,而下游需求是高峰已过,整体它是偏口的,结合当前的两大主题,一个是去库存,一个是修基差,在这种情况下,它没有大的趋势性行情,但是会有一些结构性的行情。如果因为季节性的因素导致库存去化,那么可能会有一定的反弹的机会,但是反弹之后还是一个做空为主。因此我们整体策略是谨慎参与1805的反弹,重点是反弹之后的一个做空的机会。我们认为还是有这种期现正套或者说59正套,甚至因为交割规则导致的91反套,还是有一定的机会的。

第三部分就是聚烯烃,我们认为聚烯烃是处于产能的一个释放期。但是它的需求同样保持一个比较好的增长,所以供需面的矛盾并不是特别大,在这种情况下,库存的变化就成为了影响价格节奏的一个重要因素。我们预计2018年将会是一个先抑后扬的走势,1到2月份都会维持一个高位振荡。3月份之后,尤其是春节之后,由于库存的累积会开始因为这个高库存、高价格形成一个振荡下跌,在下半年会重回一个长势,也就是在库存去化和价格回调之后,会有一个明显上升的趋势。所以聚烯烃我们建议是重点关注春节后的做空机会和下半年的做多机会。

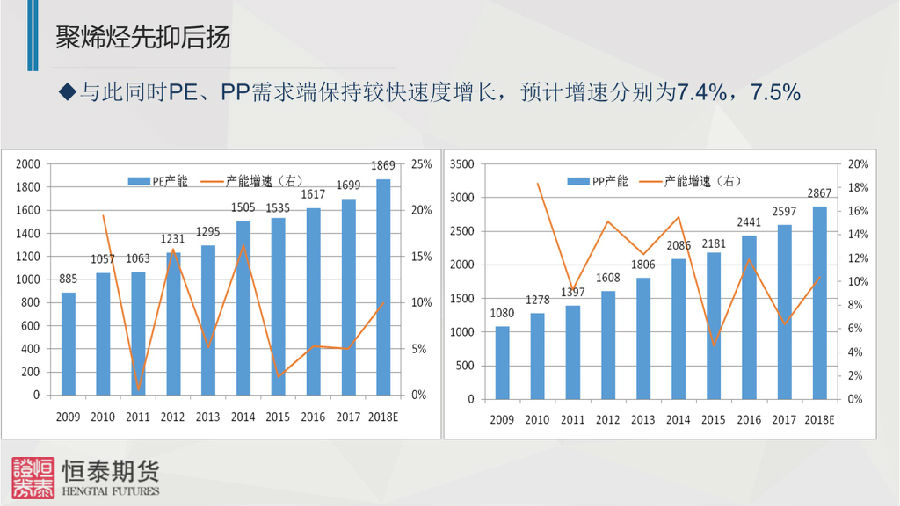

具体来看,我们看它的供应,我们看到它的产能增速还是比较快的,尤其是从2016到2018年,基本上它还是处于一个产能的释放高峰期。它的产量虽然说在增长,预计2018年它的产量还是会增加9.3%,PP会增长8%,但是这个需求端还是在相对稳定的增长,基本上就是6%到7%的增长。比如说供需两端处于两端都是在稳定增长的情况,在这种情况下,它的供需,自身大格局的供需矛盾并不是特别突出,这种情况下,在年内的库存的变化,就是影响节奏的一个关键性的因素。所以我们按照以往的库存的变化规律,基本上当前是一个库存低位,但是在春节之后,库存会有比较明显的累积。这个时候可以形成一个高价格、高库存共振下跌的情况。

预计经过小半年的行情之后,在下半年,因为库存得到去化,下游的需求的旺季来临的时候,会有一个价格和库存的共振上涨,所以总体它的走势是一个先抑后扬的走势。在这种情况下,我们具体到策略上,我们建议是年前观望为主,因为它毕竟是一个高位振荡,在节后是关注库存的累积程度,如果库存有比较明显的累积,我们是建议在高位进行一个重点的做空的机会,下半年一个是观察库存,一个是观察石化企业的报价情况。如果库存回到相对的中值附近,就可以开始关注一个单边做多的机会。