余天兵:各位朋友大家晚上好!我3月份跟大家分享的主要是对于原油和PP的看法。

总体来看,我认为原油的大格局来说,供需已经好转,库存也是得到有效的去化,所以从大的格局上来说还是比较看好的。但是我认为它在3月份-4月份都有一个季节性的调整,主要的逻辑是因为它的下游取暖油的需求旺季已经过去了,但是汽油的旺季还没有来到,所以全球的裂解价差也是在走弱。所以下游的需求是有季节性走弱的可能性,而且价格也是在承受前面调整的压力。

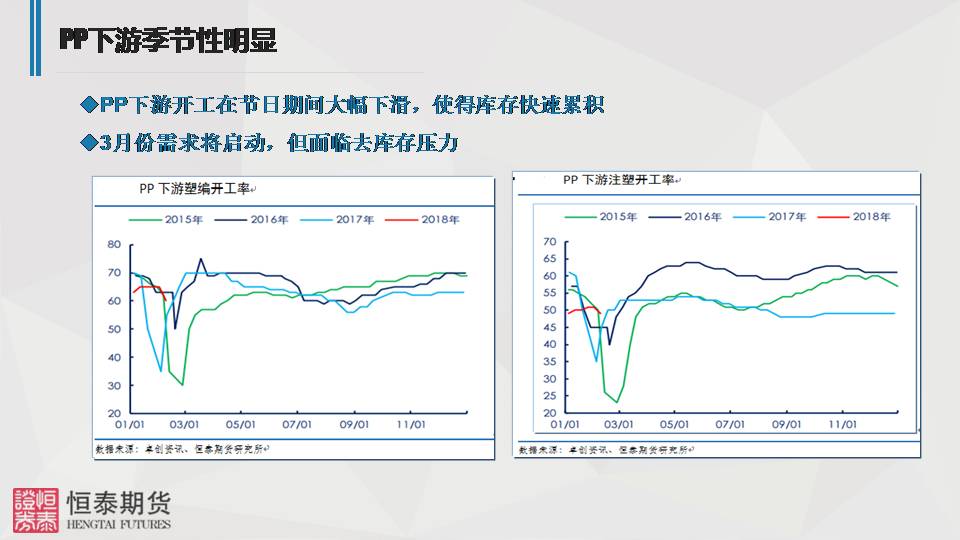

聚丙烯(PP)这块,主要是由于供应端检修装置逐渐重启,开工率一直在上行,所以整体的供应是保持平稳的状态。但是需求在节日期间有比较大幅度的下滑,在3月份会逐渐的修复,虽然说它有一个需求的修复,由于在节日期间的库存累计非常多,而且略高于往年的情况,所以在3月份之后,它会面临一个艰难的去库存的过程。

另外在节日期间库存的累计,它的库存结构的改变必然会改变当前期货升水价差结构,所以期货回落使得价差进行修复的概率是比较大。因此,总体来说我们认为原油的操作,近期的反弹是多单逐渐平仓一个好的机会,新的单子可以在背靠前高进行一个做空,对于美油WTI来说,我们认为预期的调整目标可以达到54美元左右。另外是PP它的操作策略,我们认为可以在9200附近分批进行介入做空。目标位的话,第一目标位可以看到8500块钱左右。

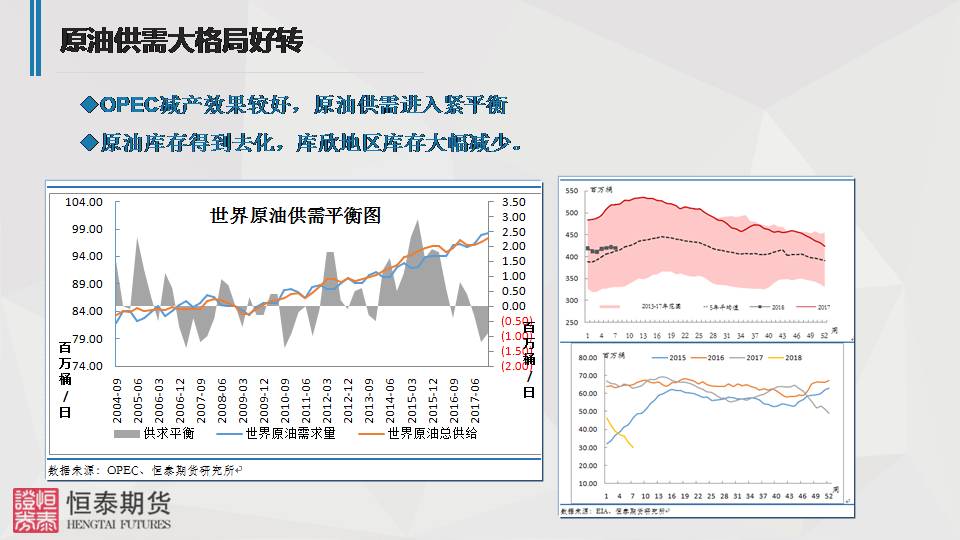

我们首先看原油,我们知道欧佩克的减产协议到目前为止它的执行效果还是不错的,我们看原油供需的结构来看,基本上是连续三个季度都是在走好的,而且目前已经产生了缺口,也就是说原油的供需已经进入一个紧平衡的状态。欧佩克减产的其中一个目的就是要把原油的库存进行去化,而且它的一个目标就是5年均值附近,到目前为止这个目标已经在逐渐接近,就是接近5年库存的均值附近。另外我们看到美国库欣地区的库存也是在进行大幅度的减少。

供需的好转和库存结构的好转就导致了原油大格局来看,它是偏强的走势。但是我们认为目前近期在3月份的时候它会面临一个比较大的调整压力,主要是因为下游的取暖油的需求旺季已经过去,在取暖油旺季的时候汽油的库存累计是比较大的

另外我们看一下全球原油的裂解价差,到目前为止它的价差都回到了相对比较低的位置,也就是说处于低轨附近,我们知道裂解价差就表征了炼厂的生产利润,在低利润之下,而且在汽油库存比较高的情况下,炼厂开工降低的概率是比较大的,美国原油炼厂的开工率在降低的话,下游也就意味着原油的需求将会进入淡季。由此,我们推出原油在价格上也是承受调整的压力,因此我们建议在前高附近可以考虑前期的多单平仓,新单去考虑做空,当然突破前高可以考虑减仓止损。

PP方面,我们看前期检修的装置,比如广州石化、大唐多伦等等这些装置,到目前为止已经逐渐的重启,而且从全年的检修计划来看,基本上今年都是检修的小年,检修集中在第二季度,3月份它的供应还是表现比较平稳的。我们看到PP的开工率还是维持在高位的区域,目前为止是接近95%左右,也就是说PP的供应是比较平稳的状态。

需求方面来看,它有一个明显的季节性,下游我们看塑编和注塑的开工率都是有一个季节性因素,主要是因为春节导致了开工在急剧的下降,春节之后,基本上要到元宵节之后需求才开始逐渐的恢复,在春节期间需求的下滑,就导致了库存在大幅度的累计。所以即使在3月份需求恢复之后也会面临比较大幅度的去库存的压力。

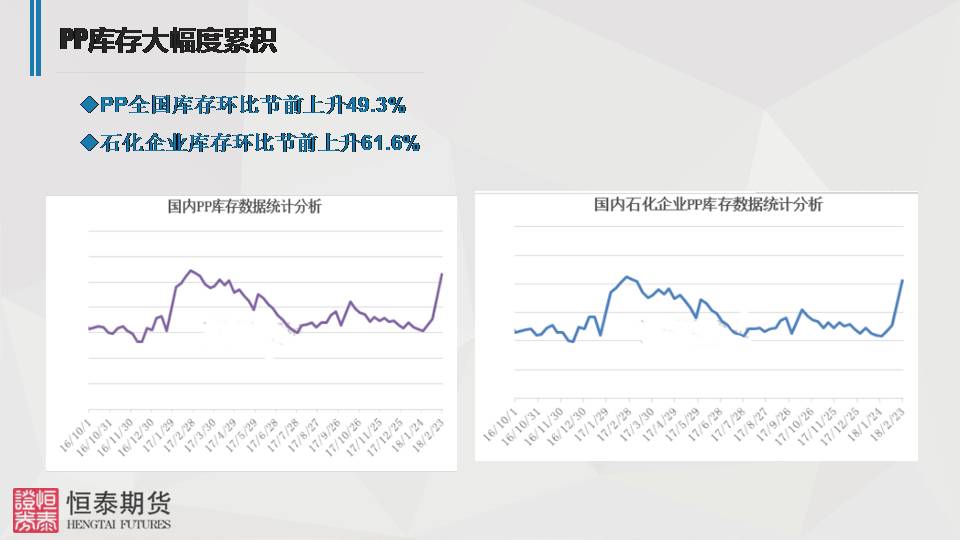

根据我们刚才的逻辑,就是供应相对平稳,而需求有一个季节性的减弱的情况之下,我们来进行一个数据的验证,就是PP的库存,我们看国内PP总的库存来说,它环比于春节之前是上升了49%,而国内石化企业的PP库存环比增加了61%,而且我们看到目前是接近往年的高点,而且在元宵节之前这个库存还是会有一个惯性的上冲,所以我们认为今年库存的高点将会比去年的高点更加高。

我们另外看一下库存结构的改变将为我们带来什么呢?一个是PP的产能结构是比较集中的,在库存比较高的情况下,尤其是石化企业库存比较高的情况下,对于石化企业的价格政策影响是比较大的,而石化企业的价格政策对于市场价影响又比较大,因此在高库存之下,整个社会PP的行情会进入一个主动去库存的阶段,也就是说价格会逐渐的沉压。另外带来的一个影响就是价差结构,我们看一下去年PP的基差来看,基本上是维持在-200到-400这个价差区间,这个期货是升水200到400块钱,这个结构主要是因为在低库存的结构之下导致了期货的升水。我们到现在为止库存这么大幅度的累计,必然会带来价差结构的改变,也就是说我们认为之前期货的这部分升水将会进行一个回归,而且根据以往的经验,以期货价格的暴跌来完成价差回归的概率是比较大的。

总体来说,在3月份的时候原油有调整的需求,主要是季节性的调整,而PP主要是因为季节性带来的库存的累计,3月份面临主动去库存的压力,所以导致价格回落。因此,我们的操作策略主要是原油的多单冲高减产或者冲高平仓,而新单可以背靠前高进行做空,PP是在9200块钱左右,分批进入空单,目标位可以看到8500块钱左右。

3月份能化的策略就分享到这里,我们下面有请恒泰期货研究所的黑色研究员范裕文来分享一下他对于3月份螺纹钢的看法。