戴俊生:各位朋友们,大家晚上好!非常高兴在这里给大家分享一下我对于3月沪铜的看法。在2月份我给大家送出2月沪锌走势预测,也是基本符合我们震荡偏强的一个预期。我认为3月份的沪铜基本面中期改善,未来铜价重心将继续上移。

下面我从以下四个方面给大家讲解一下:

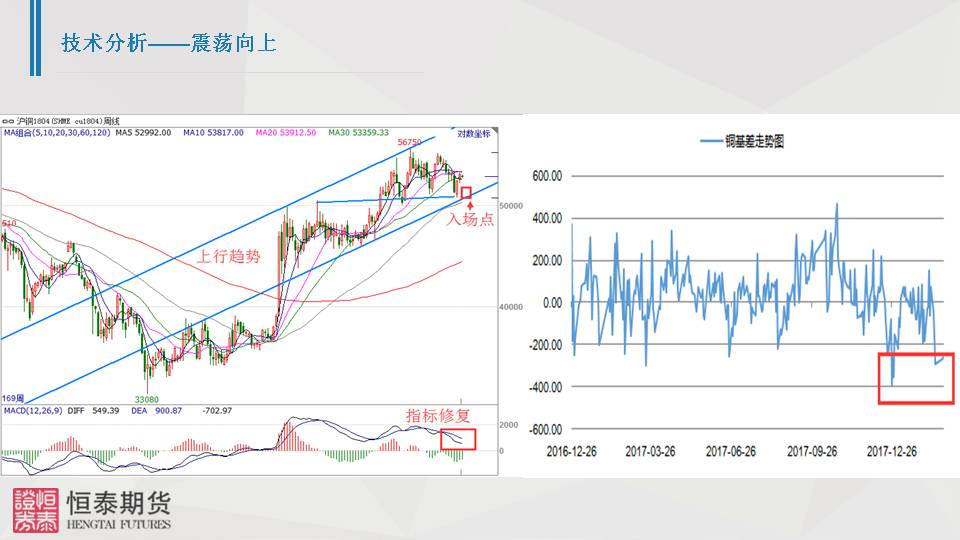

首先,从目前的宏观面来说,特朗普政府在2月12日公布了1.5万亿的大基建,这样一个政策计划未来将推动金属继续走强;同时国内目前的制造业持续复苏,已经连续18个月位于荣枯线上方,下游定单需求良好,为工业品价格的走势提供了支撑。从目前供应端来看,今年矿山罢工的风险是非常大的,废铜进口的压缩,后期供应仍有偏紧的预期。从需求端来看,现在的空调产销两旺,电缆行业稳定,需求预期平稳。从现在整个周线的形态来看,依然是处于上升的过程中。但是现在短期的指标是有一个修复的需求。在操作上,对于短线的套利者可以在基差-350点左右做多基差,等待基差修复至0附近;对于中线布局者可以在回调充分时做多沪铜1804主力和约,入场价位控制在52000-52500,止损在50500附近,止盈放在56000附近。

下面我们来看下这幅图,这幅图是LME铜的一个期货市场玩家的走势和美国GDP的走势,从图中我们可以明显的发现,它们两者之间是有80%的概率是正相关的。特朗普1.5万亿的基建未来主要是用于废旧的铁路等等一些投资,我觉得未来对于工业品的需求可能会有非常大的增量,金属铜的需求也会大大增加,所以未来我认为1.5万亿投资推动之后,美国GDP的重心会继续上移,对铜价也会形成一个牵引作用。

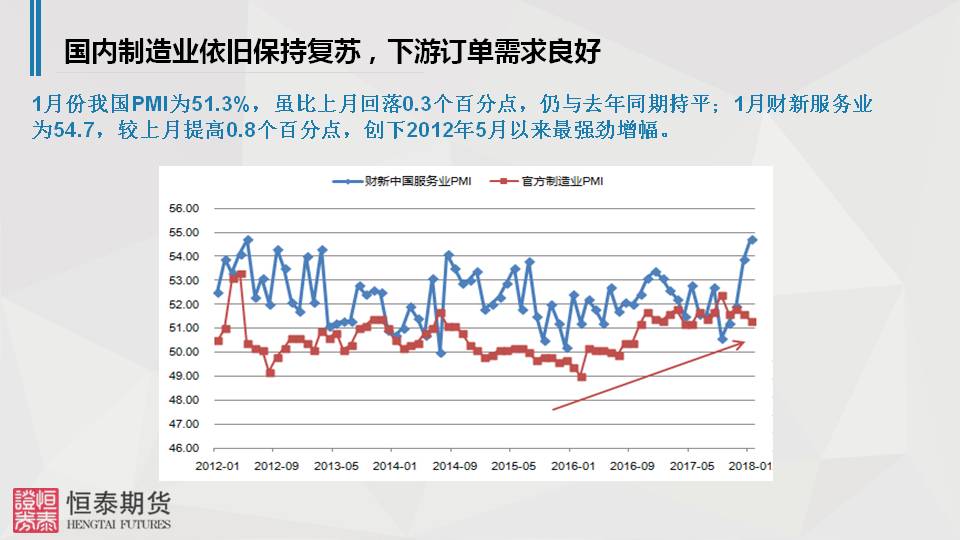

其次,我们看到国内制造业依旧处于保持复苏的势头,1月份我国PMI是51.3%,虽然比上月回落了0.3个百分点,但是与去年同期相比仍然是持平的。而1月份财新服务业是一个很大的亮点,是54.7,较上月提高0.8个百分点,也是创了2012年5月份以来最强劲的增幅。从分项来看新订单增长是非常强劲的,创了2015年以来的新高,说明下游的需求是非常强劲的。

从基本面来看,我认为供应仍有偏紧的预期,价格仍然会维持上升趋势。

首先我们看到的这张图是今年2017年全球铜市的供应短缺情况,2017年供应短缺比2016年多了10.06万吨,缺口有继续扩大的迹象。导致铜的供应短缺其中有一个重要的原因就是矿山的罢工,2017年以全球第一大铜的生产商必和必拓旗下的智利铜矿为首的矿山罢工,导致了30万吨铜精矿的减产。在2018年大约30家矿厂有合同的谈判,就是薪资谈判,随着铜价的上涨,工人与矿产之间的矛盾可能会加剧,所以我认为2018年罢工的风险可能会更大。而从产量的影响来看,550万的铜精矿的产量可能也会受到影响,所以我觉得2018年的影响力可能会远远大于2017年。

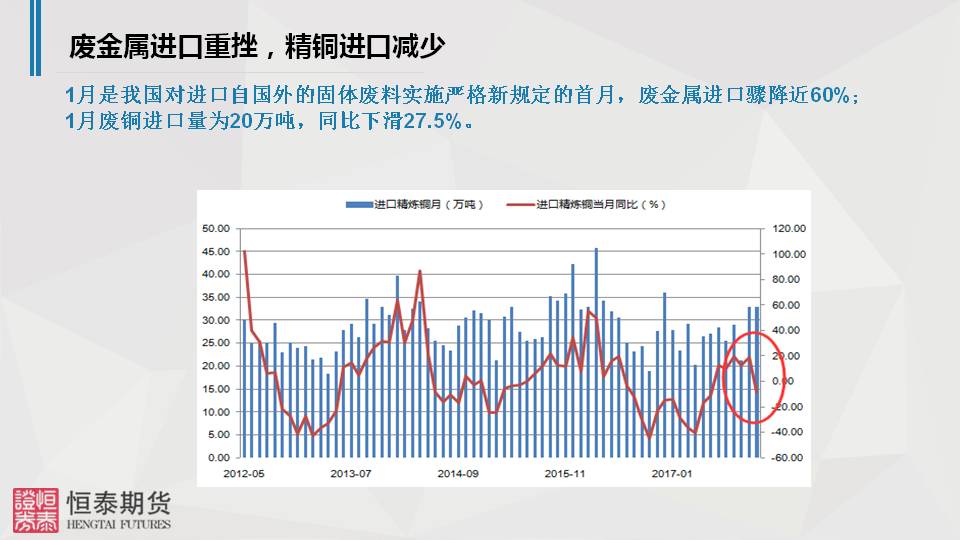

我们再来看一下,自从2018年1月1日我国实行了禁止废七类进口的措施以来,废金属的进口骤降了60%,说明这个政策制订之后成效是非常显著的。而1月份的废铜进口量是20万吨,同比下滑了27.5%。其次,我们看到我国进口的精铜的情况,就是它的整个增长率也是呈现下滑。所以我们从后期来看,国内未来铜供应,就从进口流入来说,未来可能会继续维持一个比较紧的状态。

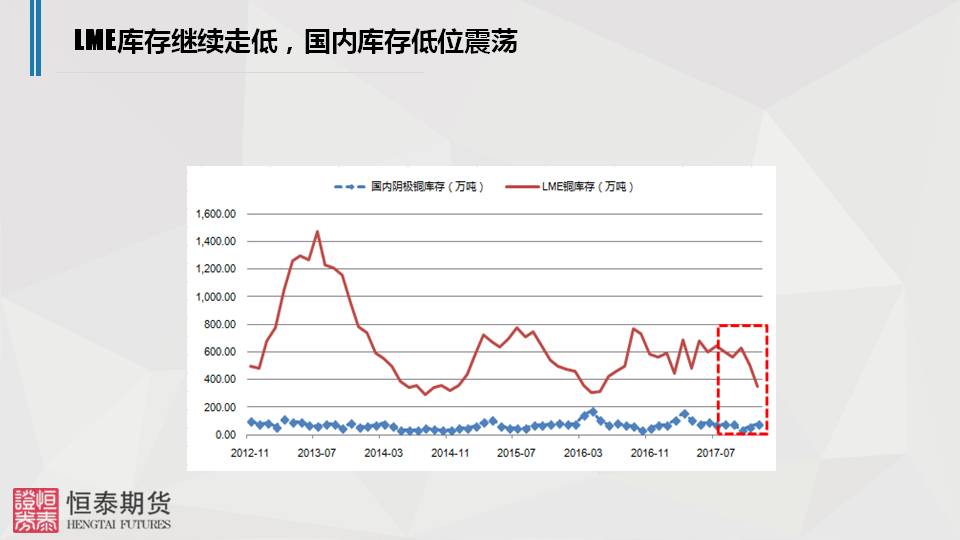

我们下面再来看一下国内外的库存情况。现在整个国内外的库存是处于低位震荡的状态,由于国内2月份有一个春节,所以整个消费是一个淡季,所以2月份是一个累库期。但是随着3月份企业开工率的提升,我觉得未来3月份之后,国内的库存可能会逐步回落,后期库存将会继续维持一个低位震荡的状态。

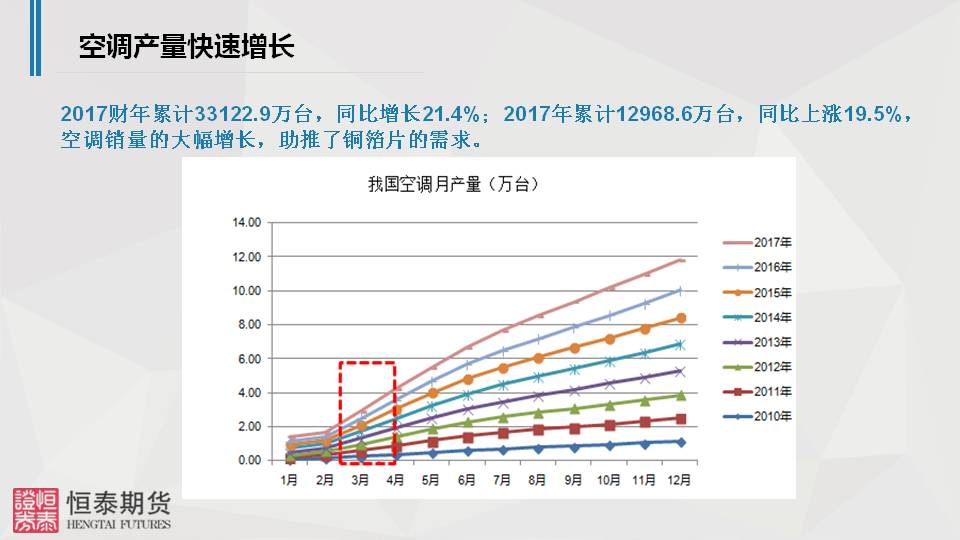

我认为需求可能会在3月份之后转暖。首先我们来看一下我国空调的产销情况。我国空调的整个产销是处于逐步增长的状态,尤其是2017年全年空调的增长率是19.5%,空调大幅增长主要是得益于我国煤改电政策的实施。从现在煤改电实施的状况来看,东北地区目前煤改电还是处于初级阶段,也就是说现在东北地区这个空间是非常大的,所以我认为2018年未来空调的产量会继续维持增长的态势,铜箔片的需求也会继续增长。

下面我们来看一下我国电缆行业的情况。2017年我国电网基本投资建设累计完成了5314.67亿元,同比下降了2.15%,也是创了2012年以来比较低的增速。在十三五规划当中我国提出增加新能源发电,新能源发电未来它的用铜量可能会是火力发电的3-4倍,所以我觉得2018年之后未来用铜量会出现一个回升,电网投资也会出现回升的状态。

最后,我们从技术面给大家分析一下,左边这张图是现在沪铜主力合约的周线走势图,现在整体的走势是处于上升的态势,但是现在整个技术指标呈现出顶背离的迹象,调整需求在不断的增加。所以我认为我们可以择机在后期调整一个低点去入场,入场价位最好控制在52000附近。右边这张图是铜的基差走势图,近两年整个基差基本上是维持在-400到400这个区间震荡,现在是跌入了两年的一个极值的低位,我觉得随着3月份开工率的提升,现货贴水的状况可能会逐步改善,基差也会回归,可以尝试做多基差。

以上就是我对于3月沪铜的看法,谢谢大家!