昨日沪深两市继续振荡下行,沪指盘中急跌,但在尾盘快速被拉回,全日小幅缩量下跌0.33%收于3005,险守3000点。周一受利好消息刺激,A股跳空高开并带动白马股大涨,但近两日连续回吐涨幅,白酒医药等板块跌幅较深,上证50指数权重股贵州茅台已完全回补跳空缺口,跌回1000元以内,两市赚钱效应较弱。

50ETF期权市场继续表现活跃,总成交量193万张,前值188.7万张,小幅增长4%。其中,认购期权成交量增加5.2万至108.8万张,认沽期权增加2.4万至87.4万张。当月合约成交占比为86%,与前值接近,期权成交量主要集中在当月合约上。成交PCR值0.80,认购一侧期权合约交易更为频繁。

期权持仓量继续保持稳步增长趋势,当前总持仓338万张,增加13.5万张,其中认购期权增加11.3万至190万张,认沽期权增加2万至148万张。当月合约持仓占比74%,持仓量PCR值0.78,投资者更偏好在认购期权上积累头寸。

从各行权价成交分布情况可以看出,成交量主要集中在2.95—3.1这三档平值附近合约,其中7月3.0认购期权达到了28.5万张。从持仓量分布来看,认购期权3.0/3.1行权价增仓最多,并在浅虚值认沽期权上有不同程度减仓,这体现了市场投资者倾向于在下跌过程中平仓认沽合约兑现利润,并择机买入浅虚值认购期权,博弈后市上涨行情。

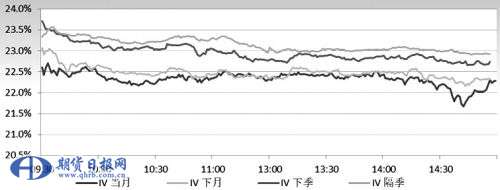

图为各月份与日内走势

上周末G20带来的利好消息兑现,期权市场隐含波动率(IV)应声回落,IV值继续下跌,当前各月份IV值分别收于22.3%、22.3%、22.7%、22.9%,月份间IV较为接近。考虑近期实现波动率在18%附近,波动率处于偏高水平,建议继续做空期权波动率。

方向性操作建议上,中长期来看股市将表现为振荡上行,投资者可继续逢低卖出认沽期权,长期持有赚取期权时间价值。