2019年4月,基于对白糖基本面情况的分析,笔者判断糖价的走势为长期看涨,短期内振荡偏空,由此提出构建看涨比例价差策略。以4月23日行情为例,当日白糖主力1909合约报收于5343元/吨,买入1手SR1909C5300,同时卖出3手SR1909C5600,构建一套看涨比例价差组合,期初开仓时产生350元的净权利金收入。

进入5月后,标的行情有所下跌,看涨比例价差策略在短期内获取了小幅盈利,充分发挥了其抵御短期标的价格下跌风险的能力。由于此时笔者对基本面的观点没有改变,强劲的销售数据及云南灾情进一步加强了笔者“短期看空,长期看多”的判断。在此情况下,可继续持有比例价差组合等待价格回升,也可对手中头寸进行调整。

鉴于糖价在5月底已大幅下跌至4900元/吨左右相对低位,期权到期前标的回升至5300元/吨以上的概率下降,继续持有原策略组合可能导致期权到期时整体收益偏低。为了提高期望收益,笔者考虑将现有的比例价差组合中的期权行权价下调,即将原组合平仓后重新构建比例价差。

以5月23日行情为例,白糖1909合约报收于4931元/吨,将原有组合平仓后建立行权价为5100元/吨、5400元/吨的比例价差组合,即以SR1909C5100和SR1909C5400重新构建比例价差,两种期权比例仍保持为1∶3,将收益增加区间从5300—5600元/吨调整至5100—5400元/吨。

选取5100元/吨而非当时标的价格水平附近的4900元/吨作为较低的行权价,原因在于看涨比例价差不适用于短期内迅速上涨的行情。由于策略组合中多头与空头比例为1∶3,若价格在短期内反弹,存在后期价格继续上涨且超过较高行权价的可能,届时头寸整体可能出现较大亏损。

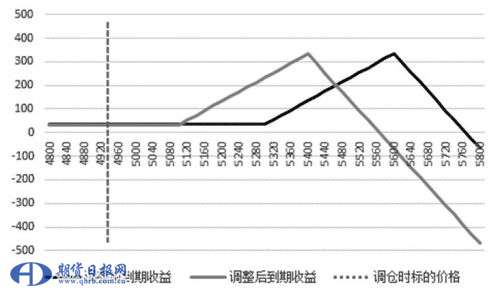

以5月23日收盘价格进行测算,SR1909C5100价格为78元/吨,SR1909C5400价格为27元/吨,建仓一套组合产生净权利金收入30元,加上原组合的平仓收益,共计315元。下图为调仓前后策略到期收益效果试算对比(含原期权策略组合平仓收益):

图为调整前后预期收益对比

通过下调行权价,使得整个收益曲线左移。若持有期权到期时,标的价格上涨至5400元/吨,原策略组合收益为1350元/套,而调整后的收益为3315元/套;若标的价格仅上升至5200元/吨,原组合收益为350元/套,而调整后的收益为1315元/套。在小幅上涨行情下,调整后的策略组合收益大大增加,同时价格下跌或盘整时收益未有明显下滑。

新策略组合建仓后需注意,由于行权价有所下调,所以止损价格也由5600元/吨下降到5400元/吨。此外,若意外消息导致标的价格迅速上涨,也应及时平仓或调整策略。???????

调仓之后,白糖价格振荡上涨。7月5日,标的价格涨至5295元/吨,策略组合中SR1909C5100期权价格由78元/吨上升至223.5元/吨,SR1909C5400价格由27元/吨上涨至58.5元/吨。一个多月的持有期间内,期权价格变化带来盈利510元/套,外加原策略组合平仓盈利285元/套,共计盈利795元/套。

尽管行情上涨使得比例价差产生了一定盈利,但由于策略特性,在距离到期日时间较远的情况下盈利并不明显,需继续持有策略组合至临近到期,才能获得预期盈利效果。