今年以来,50ETF期权市场成交活跃,越来越多的机构和投资者开始关注并加入其中。事实上,在海外市场,期权是一种非常成熟的投资工具。因独有的特性,其能在各种市场行情中把握住投资机会,获取收益。CBOE已经根据主流的一些策略编制了相应的期权策略指数,本文着重介绍最常见的几大策略指数。

CBOE常见策略指数

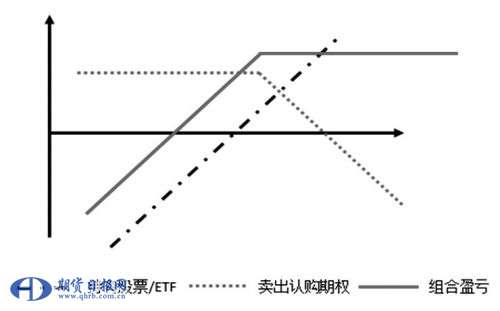

BuyWrite指数

BuyWrite指数即备兑开仓策略,投资者在买入或者持有标的股票的同时卖出该标的的认购期权。

在日常交易中,投资者经常会遇到以下两种情形:

其一,长期看好并持有标的股票,但最近不温不火,有时有点小涨,有时干脆一动不动,远没有达到投资者的预期价位;

其二,想要在一个预期价位卖出标的股票,但目前没有达到预期价位,为了应对未来可能出现的不确定性,投资者想降低持仓成本。

图为备兑策略到期收益

针对上述两种情形,就可以使用备兑开仓策略。在标的不涨或小幅波动的行情中,通过卖出认购期权收取权利金,一方面减少了持股成本,提高组合收益;另一方面通过收取权利金,为下跌带来一定缓冲,降低了组合的波动率。不过,从到期收益图中看到,当标的股票价格下跌时,该策略虽然能弥补一部分损失,但当标的股票价格大涨、并且价格超过卖出认购期权的行权价时,认购期权将在到期日被行权,组合的最大收益将会被封顶。因此,当市场处于振荡或者小幅上涨行情中时,使用备兑开仓策略能够获取不错的收益,而市场处于快速上涨状态时,该策略的收益就落后于仅持有标的股票。

2002年,CBOE就根据备兑开仓策略的原理,以标普500为标的,编制了世界上第一支BuyWrite指数,该指数也被称为BXM。其构建方法是:买入标普500股票指数组合,之后卖出一个月后到期、最接近平值的标普500指数认购期权,并将认购期权一直持有至到期日,也即每个月的第三个周五,不会提前平仓。该期权被持有到期后,进行现金交割,同时进行换仓,再卖出另一个新的平值附近的、下个月到期的看涨期权。

事实上,CBOE编制的BuyWrite指数除了BXM外,还有一系列指数BXY、BXN、BXR等等。其中BXY是卖出的认购期权不是平值,而是卖出虚值程度2%的认购期权;BXN是以纳斯达克100为标的;BXR是以罗素2000为标的。由于上述指数的编制方法基本相同,这里不再展开介绍。

PutWrite指数

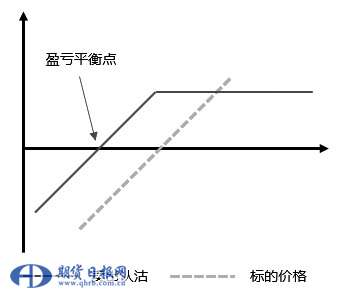

PutWrite指数即卖出认沽期权策略,即投资者看好未来市场,通过卖出看跌期权收取权利金。当到期日标的价格大于认沽期权的执行价,期权买方会放弃行权,从而卖方获得最大利润;当到期日标的价格小于认沽期权的执行价,期权买方会行权,此时卖方必须履行自己的义务,以执行价买入标的,承受一定的损失。但是,由于期初卖方已经收取了权利金,此时也能抵补一些损失。

图为卖出看跌策略到期收益

通过卖出认沽期权的到期收益图可以看到,只有当标的价格低于盈亏平衡点时,卖方才出现真正意义上的损失。所以,只要认为标的未来不会下跌,就可以卖出认沽期权,通过赚取时间价值获取收益。

2007年,CBOE推出了基于标准普尔500指数的卖出认沽期权策略PutWrite指数,并用PUT作为S&P500的PutWrite指数的简称。其构建方法是:滚动卖出平值的标准普尔500指数认沽期权;投资一个月或者三个月到期的短期国库券,以保证期权到期时有足够的现金应对认沽期权被行权的需求。

与BuyWrite指数类似,PutWrite指数除了PUT以外,还有其他指数,比如PUTR(以罗素2000为标的)、WPUT(卖出还剩一周到期的认沽期权)等。由于上述指数的编制方法基本相同,这里也不展开介绍。

PPUT指数和CLL指数

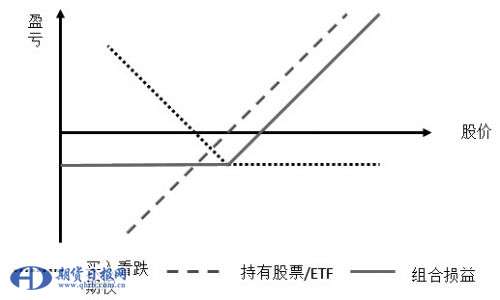

PPUT指数是CBOE根据保护性看跌策略原理编制的指数。保护性看跌期权策略,也称期权保险策略,是指投资者在已经拥有标的证券、或者买入标的证券的同时,买入相应数量的认沽期权。

图为保护性看跌策略到期收益

可以看到,当标的下跌时,组合收益最大损失有限,当标的上涨时,能获取收益,但相比持有股票,组合收益要小,其差值就是最初付出的保险费。

CBOE公布的S&P500保护性看跌期权策略指数是以S&P500保护性看跌期权策略组合收益变化反映市场变化的指数。其构建方法是:持有标普500指数的成分股现货;买入一个月到期标普500指数认沽期权(行权价格=95%×指数价格)。S&P500PPUT保护性看跌期权策略指数的起始日期为1986年6月30日,并设定当天PPUT指数为初始值100。

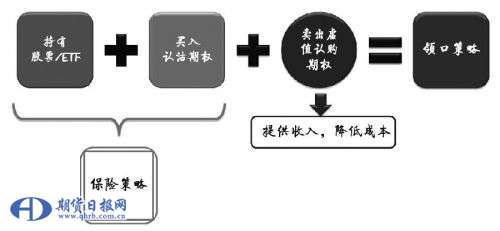

虽然买入看跌期权对持有的头寸进行了保护,但有的投资者可能会抱怨保费过高。若未出现大跌行情,则收益明显降低不少。这时,可以使用领口策略。

图为领口策略内容

图为领口策略到期收益

领口策略是在保险策略的基础上再卖出一个执行价更高的认购期权,通过卖出虚值期权收取权利金,从而降低成本。当标的下跌时,组合仍旧亏损,但损失比之前的保险策略要小,即保费减少了。不过,这也要付出一定的代价,就是当标的上涨时,收益将会封顶。因此,领口策略适用于前景不太明朗、波动较大的市场之中,具有风险有限、收益也相对确定的特点。

2008年9月,CBOE公布了S&P50095-110领口期权策略指数,即CLL指数,它是以S&P50095-110领口期权策略组合收益变化反映市场变化的指数。其构建方法是:持有标普500指数的成分股现货;买入3个月标普500指数认沽期权(行权价格=95%×指数价格);滚动卖出1个月标普500认购期权(行权价格=110%×指数价格)。S&P50095-110领口期权策略指数的起始日期为1986年6月30日,并设定当天CLL指数为初始值100。

指数策略在美国市场的应用

BuyWrite指数

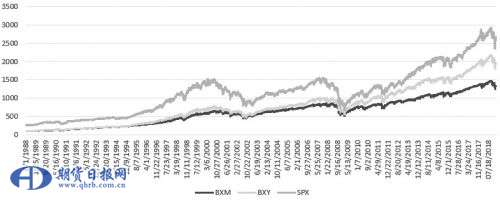

我们根据CBOE的数据,对BXM和BXY进行了统计。在1988年6月—2019年1月30多年的时间里,标普500、BXM、BXY的年化收益率分别为7.34%、8.47%和9.89%,年化标准差分别是17.33%、12.22%和14.22%,最大回撤分别是54.56%,40.14%和44.83%。

可以看到,BuyWrite指数在美国市场的表现是非常不错的。BXM和BXY无论在收益、波动还是在最大回撤上都要优于SPX。此外,还可以看到,BXY的策略收益优于BXM,但其波动和最大回撤要大于BXM。这主要是由于卖出虚值认购期权在熊市中所提供的保护减弱,而在小幅上涨中收益会略高。

图为S&P500、BXM、BXY的收益曲线

PutWrite指数

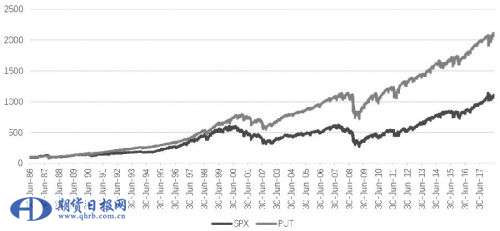

1988年6月1日—2019年1月23日,标普500、PUT的年化收益率分别为7.34%和9.53%,年化标准差分别为17.33%和11.46%,最大回撤分别为54.56%和37.09%。从数据中可以看到,PutWrite指数在美国市场的表现是非常不错的。PUT策略无论在收益、波动还是在最大回撤上,都优于SPX。

图为S&P500、PUT的收益曲线

PPUT指数和CLL指数

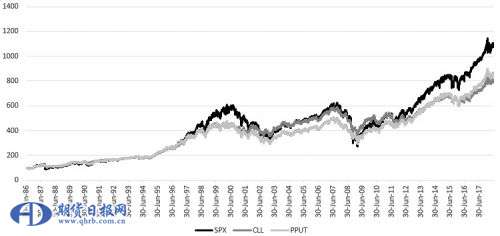

1988年6月1日—2019年1月23日,S&P500、PPUT、CLL的年化收益率分别为7.34%、6.24%和6.19%,年化标准差分别为17.33%、13.21%为11.02%,最大回撤分别为54.56%、41.96%和38.53%。可以看到,PPUT指数和CLL指数的波动和最大回撤明显小于S&P500,但二者的收益相较于S&P500也要小不少。这也是这两个策略的缺点。

图为S&P500、PPUT和CLL的收益曲线

我国的市场情况

我们依据CBOE编制指数策略的方法,以50ETF为标的,仿制了50ETF期权的BuyWrite、PutWrite、PPut以及CLL指数。为方便起见,我们对上述的构建方法进行了部分修改。

BuyWrite指数

在不考虑手续费、保证金、分红等影响的情况下,起始本金设为4万元,编制方法如下:买入10000份50ETF;卖出一份近月、执行价最接近50ETF的平值合约;当合约剩余不到5个交易日时换仓,将近月合约进行平仓,卖出另一个新的平值附近的、下个月到期的看涨期权,并设定BXM指数初始值为1。

对BXY而言,CBOE卖出的是虚值程度2%的认购期权,我们是卖出高平值两档的虚值认购期权。初始值仍设为1。

回测结果显示,2015年2月—2019年8月,50ETF累计收益率为23.39%,最大回撤为44.96%。而以50ETF以标的的BXM和BXY策略,累计收益率分别为13.61%和19.88%,最大回撤分别为20.81%和24.17%。从数据来看,国内50ETF期权BXM和BXY的效果较差,这主要是由中国股市“牛短熊长”、波动较大造成的。

PutWrite指数

不考虑手续费的影响,起始本金设为1万元,PUTATM编制方法如下:卖出平值的50ETF认沽期权;当合约剩余不到5个交易日时换仓,将近月合约进行平仓,卖出另一个新的平值附近、下月到期的认沽期权,并设定PUTATM指数初始值为1。

PUTOTM、PUTITM分别表示卖出执行价低平值一档的虚值看跌期权和执行价高平值一档的实值看跌期权。初始值同样设为1。

回测结果显示,2015年2月—2019年8月,50ETF累计收益率为23.39%,最大回撤为44.96%,波动率为25.06%,而以50ETF以标的PUTOTM、PUTATM、PUTITM策略的累计收益率分别为57.11%、71.34%和87.50%,最大回撤分别为62.76%,66.43%和71.10%,波动率分别为44.62%、43.84%和47.49%。其中,最大回撤发生在2015年。除去2015年股市大幅下跌那段时间,卖出看跌期权策略走势明显优于50ETF。

相比美国市场,我们的PutWrite指数策略收益较差,主要是美国市场较为成熟,而我国期权市场才刚刚起步,样本相对较少。要知道,作为资格最老的期权——50ETF期权,诞生也才4年。此外,美国股市在过去几十年内的大部分时间是呈“慢牛”走势,而中国股市是“牛短熊长”。随着国内宏观经济的好转、政策红利的释放,中国股市有望在未来2—3年走出一波“慢牛”行情。在这种行情下,PutWrite指数和BuyWrite指数大有可为!

PPUT指数和CLL指数

不考虑手续费的影响,起始本金设为3万元,PPUTATM编制方法如下:买入10000份50ETF;买入一份近月执行价为平值的看跌期权;当合约剩余不到5个交易日时换仓,将近月合约平仓,买入另一个新的平值附近、下月到期的认沽期权,并设定PPUTATM指数初始值为1。

PPUTOTM、PPUTITM分别表示买入执行价低平值一档的虚值看跌期权和执行价高平值一档的实值看跌期权。初始值同样设为1。

回测结果显示,2015年2月—2019年8月,50ETF累计收益率为23.39%,最大回撤为44.96%,波动率为25.06%,而以50ETF以标的PPUTOTM、PPUTATM、PPUTITM策略累计收益率分别为-0.57%、-5.31%和-10.7%,最大回撤分别为31.88%、31.89%和33.29%,波动率分别为14.30%、12.80%和11.47%。保护性看跌策略降低了整个组合的波动和回撤,但相较于50ETF,由于需要付出权利金,其收益明显减少。另外,还可以看到,买入平值或轻度虚值的看跌期权要优于买入实值的看跌期权。

不考虑手续费的影响,起始本金设为4万元,CLLATM编制方法如下:买入10000份50ETF;买入一份近月执行价为平值的看跌期权;卖出高平值两档的看涨期权;当合约剩余不到5个交易日时换仓,将近月合约平仓,买入另一个新的平值附近、下月到期的认沽期权,并卖出另一个新的高平两档、下月到期的看涨期权,设定PPUTATM指数初始值为1。

即在PPUTATM编制方法的基础上,卖出高看跌期权执行价两档的看涨期权。

CLLOTM、CLLITM分别表示在PPUTOTM和PPUTITM编制方法的基础上,卖出高看跌期权执行价两档的看涨期权。初始值同样设为1。

回测结果显示,2015年2月—2019年8月,CLLOTM、CLLATM、CLLITM策略的累计收益率分别为2.5%、2.05%和-4.33%,最大回撤分别为10.41%、9.74%和13.16%,波动率分别为6.4%,5.6%和5.3%。从数据中可以看到,领口策略相较于保险策略,能更好地降低整个组合的波动和回撤,使收益更加稳健,但收益率也进一步下降。

总的来说,BuyWrite指数是基于备兑开仓策略,一般情况下,当市场处于振荡或小幅下跌行情时,可以使用平值认购期权。卖出平值期权能收取更高的权利金,其能为下跌提供一定的缓冲。当市场处于小幅上涨行情时,应该选择卖出虚值认购期权,增强组合收益。当市场大幅波动时,不宜选用备兑开仓策略。PutWrite指数主要是卖出认沽期权,收取权利金。通常,当市场处于强支撑、振荡或小幅上涨的行情中,该策略能获取不错的收益。并且卖出实值程度越深的认沽期权,收益就越高。当然,若发生回撤,则波动也将加剧。PPUT指数适用于“跌跌不休”的市场行情,它能在下跌中保留住收益。CLL指数则适用于前景不太明朗的市场行情,具有风险有限、收益相对确定的特点,能较好地控制尾部风险,获取稳健的收益。也因为上述特性,CLL指数在海外市场受到广大投资者的青睐。