期货价格具有对相应商品现货未来供求关系及其价格变化趋势进行预期的功能。因此现货企业生产经营中常将期货价格作为重要参考,并根据行情变化,适时参与套期保值,以规避成本上涨或售价下跌所带来的价格波动风险,从而保持利润的相对稳定。

目前,套期保值理论已经历了传统套保、基差逐利型套保、现代组合投资套保等多个发展阶段。基于理论和实践,本文将重点分析对比一下传统套保与基差逐利型套保。

一、传统套保与基差逐利型套保

套期保值是指把期货市场当作转移价格风险的场所,利用期货合约作为将来在现货市场上买卖商品的临时替代物,对其现在买进准备以后售出商品或对将来需要买进商品的价格进行保险的交易活动。

基差逐利型套期保值,顾名思义,在买卖双方协商基础上,由套期保值者确定协议基差的幅度和选择期货价格的期限,由现货市场的交易者在这个时期内选择某日的商品期货价格为计价基础,在所确定的计价基础上加上协议基差得到双方交易现货商品的协议价格,双方以协议价格交割现货,而不考虑现货市场上该商品在交割时的实际价格。

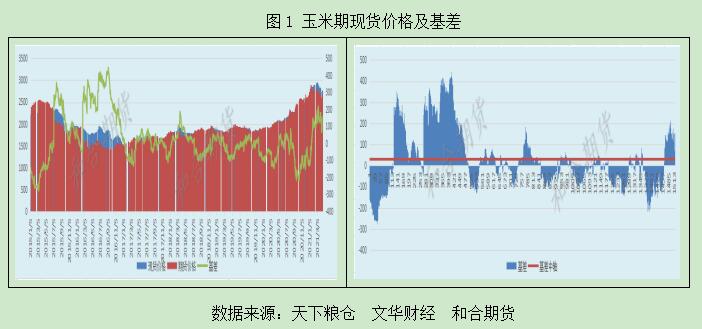

二、两类套保效果比较

根据对近五年的玉米现货价格和期货价格数据进行统计分析,如图1所示,近五年玉米基差最大值为443元/吨,出现在2016年9月6日,最小值为-276元/吨,出现在2015年3月10日,五年均值为29元/吨。

以淀粉厂为例,作为玉米消费企业,淀粉厂总是希望能买到最便宜的原料使成本最小化。因此,实践中的大多数情况下,淀粉厂需要进行买入套期保值。那么究竟是选用传统套期保值,还是选用基差逐利型套期保值呢?