1.透明又略带甜味

说起乙二醇,很多人不是很熟悉,但是说起的确良衣服,估计大家都觉得比较亲切。乙二醇是作为涤纶丝的重要原料之一,而涤纶丝是重要的化纤品种,的确良面料就是由涤纶丝纺织而来。下面就让我们来认识一下乙二醇。

乙二醇,又名甘醇。化学式是HOCHC2—CH2OH,是一种简单的二元醇,无色无臭、有甜味液体,能与水以任意比例混合,用作溶剂、防冻剂以及合成聚酯树脂等的原料。乙二醇对动物有毒性,人类致死剂量估计为1.6克/公斤,不过成人服食30毫升已有可能引致死亡。

2.面粉(乙二醇)与水(PTA)联合纺丝

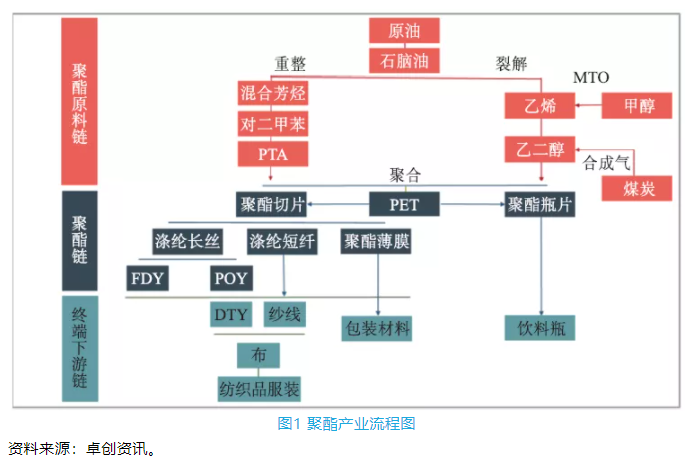

乙二醇与PTA共同用于生产聚酯纤维,此外乙二醇还可以用于防冻剂、不饱和聚酯树脂、润滑剂、增塑剂、非离子表面活性剂以及炸药等,还可用于涂料、照相显影液、刹车液以及油墨等行业,用作过硼酸铵的溶剂和介质,用于生产特种溶剂乙二醇醚等,用途十分广泛。乙二醇是重要的精细化工原料,属于醇类产品中应用较为广泛的产品之一(见图1)。

3.乙二醇的来源多样化

乙二醇位于聚酯产业链的中间环节,由原油常减压蒸馏得到石脑油,通过石脑油裂解生成乙烯,由乙烯作为原料合成乙二醇,0.855的PTA与0.335的乙二醇聚合得到PET(包括聚酯切片、涤纶长丝、涤纶短纤、聚酯瓶片、聚酯薄膜),最终应用于纺织品服装、包装材料、饮料瓶等终端领域。此外乙二醇可通过合成气路线由煤炭等原料通过制取CO,再由CO催化偶联合成草酸酯,进行加氢生成乙二醇;以及MTO法进行甲醇制乙烯,合成乙二醇。

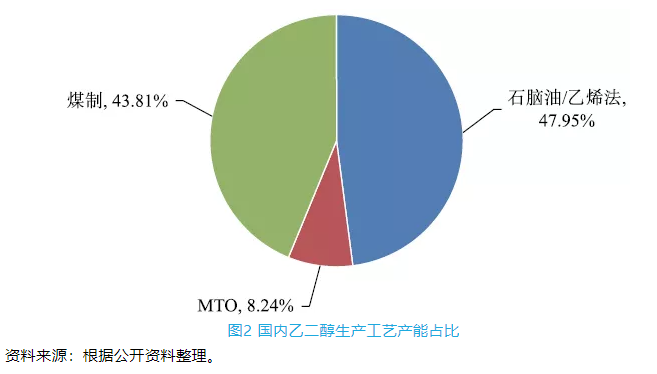

详细来看,目前中国乙二醇主流生产工艺有三种:一体化(石脑油/乙烯法)、MTO与煤制乙二醇。其中一体化(石脑油/乙烯法)总产能535.20万吨,占比47.95%;MTO总产能92万吨,占比8.24%;煤制乙二醇总产能489万吨,占比43.81%(见图2)。

此外在中东以及美国乙烷丰富的地区,主要是以乙烷裂解制乙烯,进而合成乙二醇的工艺。

现阶段中国乙二醇市场特色鲜明:基于聚酯行业的下游消费规模较大、中国产品自给率较低,煤制乙二醇工艺发展迅速,作为煤炭大国煤化工的深远发展使中国的煤制乙二醇得以规模化发展。就目前中国乙二醇生产格局来看,以中石化、中石油为主的油头乙二醇装置占据较大份额,而煤制乙二醇行业虽新增产能较为迅速,但由于该领域技术处于逐渐成长阶段,因此短期内市场存在产能增速较快但产量增速缓慢的不匹配状态。随着煤制乙二醇工艺的逐步优化,煤制乙二醇行业对中国产量的贡献度将逐步提高。

1.全球MEG仍在增长

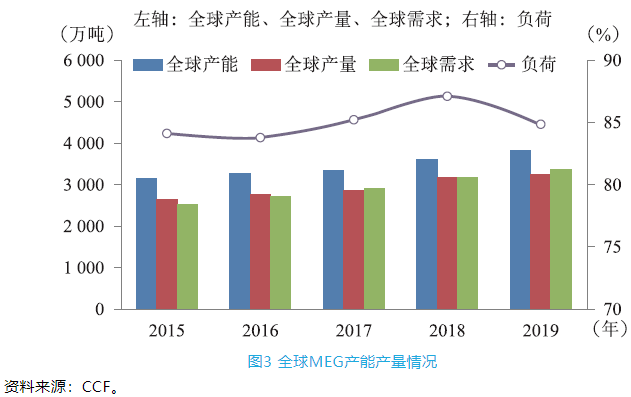

2019年全球乙二醇产能分布仍呈现“全球看亚洲、亚洲看中东”模式。2019年全球乙二醇产能在4084.7万吨,除中国以外的其他地区中,中东地区以其丰富的能源优势,原油下游衍生品发展迅猛,2019年中东地区乙二醇总产能747万吨,占全球乙二醇总产能的18.29%。年内新增产能主要集中在美国、沙特、马来西亚和中国市场,中国市场新增产能65万吨;从国际市场来看,年内国际市场乙二醇新增产能为沙特YanSab(延布石化)14万吨、美国Lotte(乐天)70万吨、美国Sasol(萨索尔)28万吨、美国MEGlobal(陶氏)75万吨、马来西亚Petronas(马石油)产能75万吨(见图3)。

2.国内产能产量步伐加快

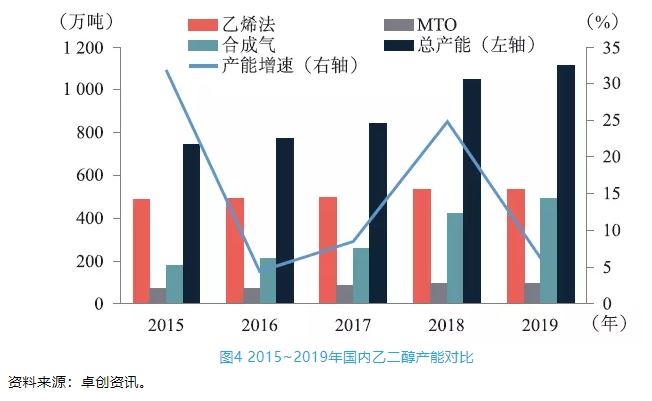

近几年中国市场受益于煤化工行业技术的长足进步,中国乙二醇行业呈现快速发展状态,2019年中国乙二醇总产能提升至1116.2万吨,5年年均增速为10.64%。而进入2020年后,中国乙二醇供应水平预期再度大幅度提升,主要得益于恒力石化(一、二期)及浙石化(一期)、新疆天业(四期)等项目的产能投放,中国乙二醇自给能力将得到明显提升(见图4)。

分地区来看,其中华东地区总产能476万吨,占总产能的42.64%;华北地区总产能220.20万吨,占总产能的19.73%;第三位为华中地区,当地总产能148万吨,占总产能的13.26%。

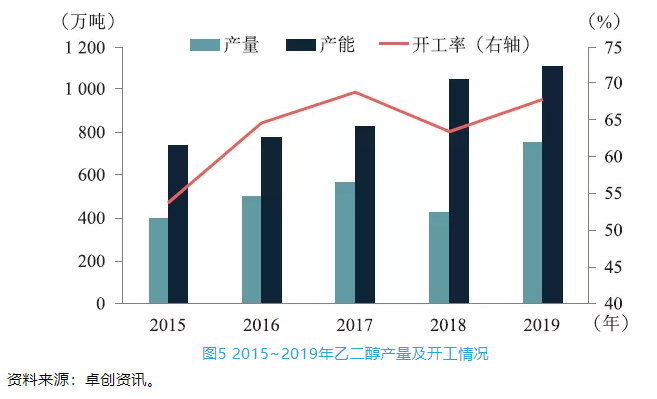

从产量方面来看,2015~2019年中国乙二醇产能保持高速增长,5年年均产能增速10.64%;截至2019年,乙二醇行业产能1116.2万吨(包含新投产的兖矿荣信40万吨装置)。2015年前后,在乙二醇产能高速增长的同时,由于受到煤制装置生产稳定性较差的影响,且因当时行业环境景气度较差,中国乙二醇开工负荷整体偏低,维持在60%上下的水平。2015年之后,伴随行业景气度逐步恢复以及生产工艺的改进优化,乙二醇行业开工率开始逐步提升。2018年第三、第四季度新装置集中投产,导致新增装置在年内未能完全释放有效产能,开工率出现一定下滑。进入2019年后,受乙二醇利润下滑影响,中国装置多有进行转产、降负荷或增加检修时间等操作,年内开工率维持在70%偏下水平。2019年乙二醇产量约758.30万吨,行业整体开工负荷率为67.94%(见图5)。

3.乙二醇国产与进口“PK”

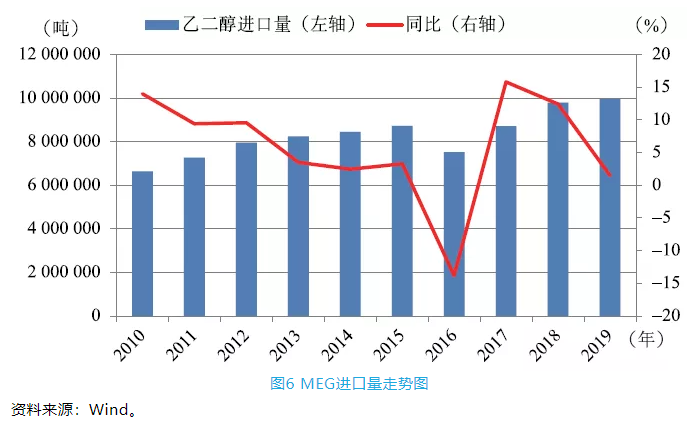

2015~2019年在下游聚酯行业稳步扩张的背景下,中国乙二醇供应虽有长足的提升,但因有效产能基数偏低,短期内仍无法与下游聚酯等需求增长相匹配,因此尚需进口大量国外货源进行补充。近5年乙二醇进口量整体仍维持稳步增长状态,5年来进口量年均增速为3.03%,2019年乙二醇年度进口总量988.35万吨,当年进口均价600美元/吨。而详细来看,2016年进口总量从之前的877万吨回落至757万吨,主要受当年海关对于转口贸易政策的调整影响,美元船货转口贸易受限使得融资贸易基本退出,年内进口数量有明显的回落。而后在市场交易格局重新平衡之下,市场进口总量恢复至875万吨以上;2018年乙二醇市场进口总量再度激增,主要是受下游聚酯刚需提振带动的影响。而进入2019年,其进口量虽仍维持增长状态,但增长幅度较小,一方面受2018年底合约商谈不畅影响,另一方面在2019年,乙二醇利润下滑明显,部分外商选择下调乙二醇产出比例,转产环氧乙烷或直接外销乙烯原料进行盈利调节,因此年内进口量增速出现明显放缓(见图6)。

2019年中国乙二醇进口按照来源地分析,主要进口来源仍集中在中东地区,其中沙特阿拉伯作为中国主要的进口来源国,占据了45.09%的进口供应。其次是亚洲地区,我国台湾省、新加坡、韩国、日本对中国的乙二醇进口均位居前10名内,其中台湾省占据了13.34%的进口供应,韩国占比5.36%,日本占比3.03%。再次是北美地区,尤其是加拿大占据9.75%的进口供应,近两年加拿大进口份额出现快速提升,主要受2018年中美贸易摩擦加剧后中国对美国关税大幅上调影响,此后来自美国的乙二醇多进行换货转口至加拿大之后再进入中国市场。