乙二醇应贮存在干燥通风的仓库中,不受阳光直射并隔绝热源和火种。当前中国乙二醇市场仓储主要分为工厂自有仓储与进口货源的港口仓储。工厂仓储方面:乙二醇生产企业都自备工厂厂库,罐容根据企业产能与规划不一,但量化来看,工厂自有罐容的标准一般维持在自身 20~25 天的产量。另外部分工厂也会在中转港口设库;贸易商仓库一般设在消费集中地的中转港口,如宁波、江阴、太仓、南通、张家港、珠海等地。

物流方面基本是以外包的形式为主,工厂自有物流微弱。目前乙二醇的运输方式分为公路、铁路与水路运输三种。而详细来看,根据不同的包装方式也有不同的运输标准,公路运输也有储罐运输与液袋运输。乙二醇是无色黏稠液体,沸点高,化学性质稳定,易燃。所以基本上只要低温、密闭(缺氧)下采用专用乙二醇运输车运输,一般汽运、铁运基本是按照普通化学品运输标准要求,但船运标准要按照危化品等级要求运输。船运费用最低,内陆运输一般以汽运为主、铁路运输为辅。

1.全球聚酯仍是MEG需求“主力军”

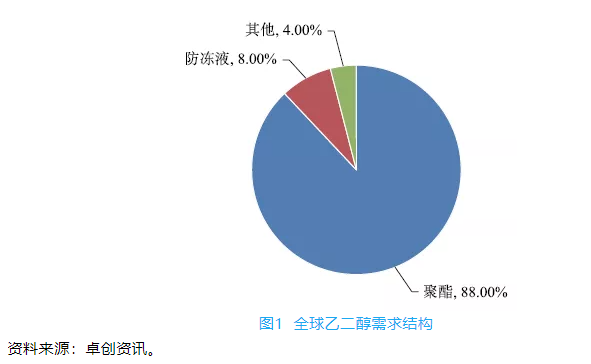

2015~2019年全球乙二醇主要消费领域集中在聚酯,其次为防冻液和不饱和树脂等,其中中国需求和欧美市场需求因地区不同略微存在差异性。从全球范围看,聚酯需求大约占乙二醇总需求的88%;其次为防冻液需求,大约占乙二醇总需求的8%;其他不饱和树脂、聚氨酯浆料等大约占4%(见图1)。

资料来源:卓创资讯。

对于中国来说,乙二醇市场需求领域主要有聚酯、防冻液、不饱和树脂、聚氨酯等。其中聚酯需求占到乙二醇总需求量的94%。具体来看,聚酯行业又包含涤纶长丝、涤纶短纤、聚酯切片、PET瓶级以及BOPET等细分领域;其次是不饱和树脂需求占到2.2%;防冻液需求占到1.5%;聚氨酯及其他需求占到2.3%。过去很长一段时间,随着汽车行业的迅猛发展,消费者对于防冻液的需求量有所提升,乙二醇作为防冻液的主要原料,保持着稳定的可持续增长,但近两年来汽车消费市场出现停滞,其相关产品发展明显放缓。不饱和树脂等领域亦面临环保及需求放缓等压力,年内产量出现收缩。2019年乙二醇最主要需求领域集中在聚酯行业,且在聚酯产量稳步扩张以及其他下游领域出现收缩的情况下,聚酯在乙二醇市场需求中的占比出现小幅度增加,但整体来看,乙二醇行业需求格局变动不大。

2.全球“称霸”的中国MEG需求

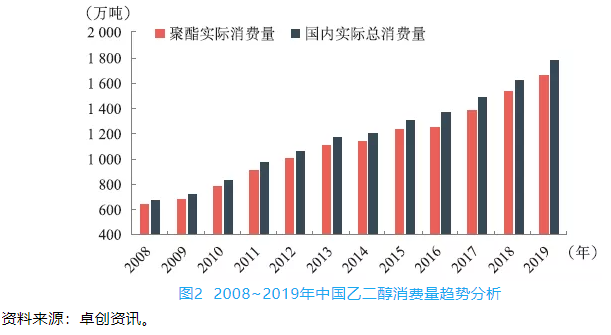

2008~2019年中国乙二醇总需求量从671万吨增长至1847.09万吨,增长幅度为175.27%,聚酯作为中国主要的消费领域,增长表现最可观,2008年聚酯对应乙二醇需求量637万吨,2019年聚酯对应乙二醇需求量增长至 1661.17 万吨,增长幅度160.78%。

2019年中国聚酯对应乙二醇实际消费量为1661.17万吨。防冻液对应乙二醇实际消费量大约26万吨,不饱和树脂对应乙二醇实际消费量大约为40万吨(见图2)。

煤制乙二醇成本探讨

2020年春节前后突发新冠肺炎疫情,导致原油价格大跌,同时终端需求短期断崖式下滑,大宗商品包括乙二醇价格大跌,跌至国内煤化工成本之下,煤化工亏损幅度比2019年更甚。4月份开始煤化工逐步开始停车。说起煤化工成本,由于国内各工厂的差异(包括是否自由煤炭资源、生产工艺差别、财务成本差别、运输差别等),煤化工成本并不统一和透明。通过对个别工厂的调研,我们对煤化工成本略探一二。

企业运行与否,一般考虑现金成本(类似于可变成本)或生产成本。一般来说,市场价格首先考验企业的生产成本,当企业生产成本为负但现金成本依然为正时,或许企业会从贷款状况、工人就业、政府政策、是否上市等方面来综合考量是否停车。但当价格进一步下行考验企业现金成本(可变成本)时,如果此时边际贡献为负,企业现金变成净流出,就基本没有开车的意义了。这也是在乙二醇处于历史低价时我们研究企业现金成本的意义。

我们以三家不同企业的成本为例进行分析,这三家企业分别处于煤制乙二醇现金成本竞争力的低、中、高阶梯(以下明细数据可能与当下行情略有出入,仅供参考。另外催化剂属于即使停车也会发生一定损耗的成本,但开停车状态下成本并不完全成正比,为方便统计,以下统一列入固定成本中)。

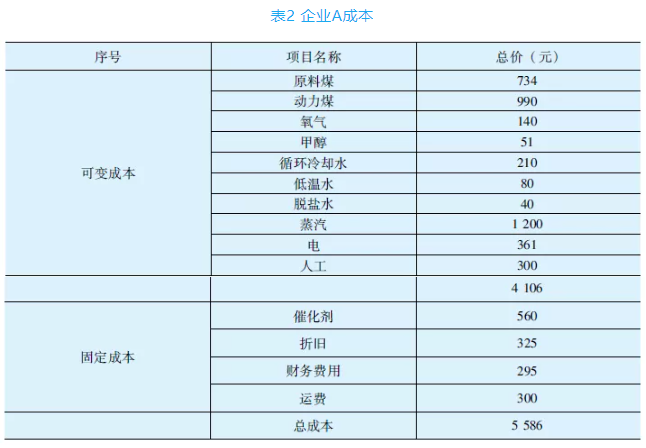

企业A属于无论现金成本还是总成本都比较高的一家,当MEG价格下行至4500元/吨以下时,该企业实际就面临逼停风险了,这在现实情况中也多次得到验证(见表2)。

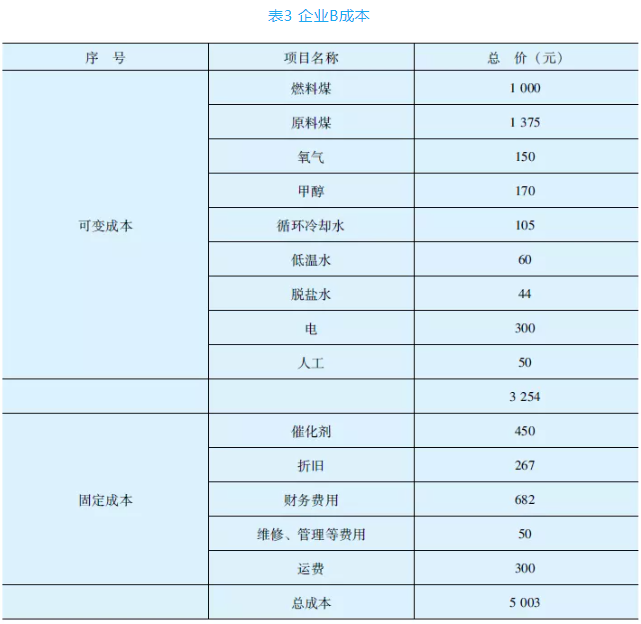

企业B属于现金成本居中的一类,假设当MEG价格位于3600元/吨以上时,该装置开车能为企业提供正向现金流,因此在无特殊情况下,该企业将维持开车。但当价格下行至3300~3400元/吨下方或者长期维持低位时,该企业将会有停车的考虑。实际上从对目前已经投产的全部煤化工进行调研后,发现现金成本位于中等水平的企业占比不低,即在乙二醇目前3300元/吨附近的价位时大约有1/3的企业处于现金成本盈亏的临界值,这时企业将会根据实际情况选择停车的时间点(等催化剂使用寿命到期或其他条件到位时倾向于选择停车检修)。从目前市场实际情况来看,可以发现红四方、黔西、易高、平定、深州等几家企业在4~6月均有检修想法,但进一步细节需根据实际情况而定(见表3)。

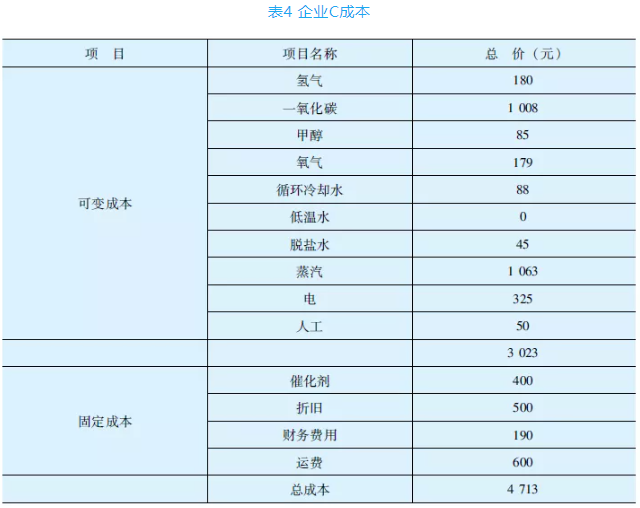

企业C属于现金成本偏低、竞争力较强的一家,且该类企业多数时候装置运行稳定性也较好。以该样本为例,在目前的MEG价位下企业运行现金流依然尚可,且装置单套产能大、开工稳定带来的催化剂成本也不高,因此整体竞争力较强。从现实情况来看,该企业在2019年MEG价格下行至4200元/吨附近时与当下都依然处于稳定的开车状态(见表4)。

对目前国内已经投产且运行超过一定时间的装置进行对比分析,企业现金成本可分为几个梯队:3600元/吨以上、3200~3600元/吨、3200元/吨以下。大体发现,现金成本在3600元/吨以上的企业占比不高,约26%;现金成本在3200~3600元/吨的企业占比约32%;现金成本低于3200元/吨的占比最大,为42%。