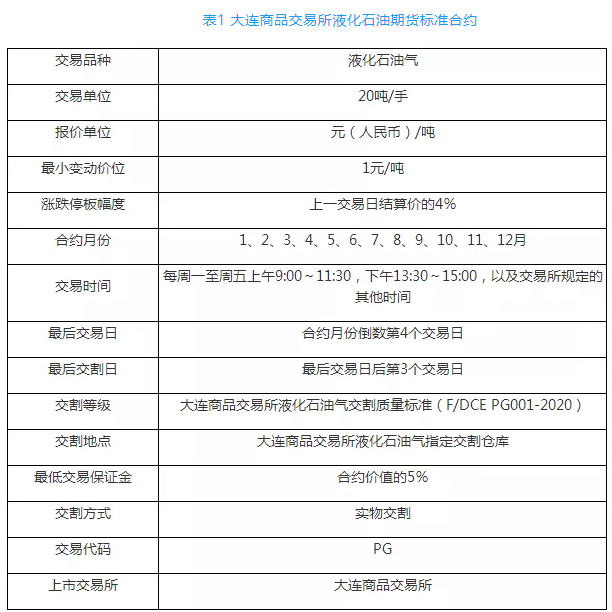

2020年3月26日,液化石油气期货品种在大商所上市,餐饮业老板小李没有想到,自己餐馆里用作燃料的液化石油气也能成为交易品种(见表1)。液化石油气、天然气、煤气是目前主要的三种燃气,各自的热值有所差异。其中液化石油气的热值最高,主要用于燃料和化工用途。

作为液化石油气的投资者,有必要了解液化气是怎么“来”的,又是怎么“没”的。

全球液化气供应中,10%为油田伴生气,52%来源于非伴生性气田,38%来源于石油炼制。中国液化石油气供应主要分为进口气和国产气两部分。进口气通过沿海的LPG进口码头购入,其中大部分以纯丙烷、纯丁烷形式通过冷冻船进口并在冷冻罐储存,混合后作为燃料销售。国产气是炼油过程的副产品,由于组分复杂,需要压力容器储存。此外,部分LPG深加工后的尾气也作为LPG供应来源。国产LPG组分相对复杂且差异较大。

表2中展示了近些年来全球液化气供应的来源比例。

我们接下来逐一看看液化气的来源。

1.从油、气田开采中生产

在油田开采时把携带在原油中的烃类气体,或在气田开采时把携带在天然气中的其他烃类,经初步分离及处理后,再集中送到气体分离工厂进行加工,最后分别获得丙烷和丁烷。在一定的压力下或冷冻到一定的温度对丙烷、丁烷分别进行液化,分装在不同的储罐中。

2.从炼油厂中生产

LPG是石油炼制过程中的副产品,并且在多种工艺装置加工过程中都会产生,比如常减压蒸馏、热裂化、催化裂化、催化重整、加氢裂化及延迟焦化等,这些气体经吸收稳定工序后,在一定的压力下分离出干气与富气。一般来说会把这类气体直接送到气柜集中,然后分送到炼油厂的加热炉中作燃料。我国炼油厂生产的LPG主要从催化裂化装置中获得。

3.从炼厂乙烯装置中生产

在轻油或轻烃进行裂解生产乙烯的过程中,也会产生LPG组分,这类LPG质量较差,一般含碳四组分高。如果炼油厂与乙烯厂同属一个单位,通常可把这两种来源不同的LPG进行适当的调配,以便获取符合国家标准的LPG。

4. LPG深加工尾气

LPG中的碳四组分经过深加工装置后,部分未被利用的组分也构成LPG的重要来源。目前碳四深加工主要有烷基化装置、异构化装置、芳构化装置、甲乙酮装置、醋酸仲丁酯装置等主要的大规模量产工艺路线。

了解了液化气的来源,那么它主要去向何处呢?

答案是主要作为燃料和化工原料。在燃料方面,由于其热值高、无烟尘、无炭渣,操作使用方便,已广泛进入人们的生产生活领域,如民用燃料、工商业燃料、汽车燃料等方面;在化工原料方面,液化石油气经过分离得到乙烯、丙烯、丁烯、丁二烯等,可直接用来生产合成塑料、合成橡胶、合成纤维及生产医药、炸药、染料等产品。此外,不同的液化石油气组分可进一步作为化工原料生产丙烯、异辛烷、甲基叔丁基醚(MTBE)、甲乙酮等,是理想的汽油添加剂。

想不到常见的液化气用途竟然这么广泛,从全球来看,各个用途占比如表3所示。

全球液化石油气主要贸易流向包括四条:一是以北美为中心,如美国到亚洲、美国至欧洲、美国至南美;二是以中东为核心,如中东至东亚、中东至南亚、中东至欧洲;三是以非洲为核心,如非洲至东亚、非洲至南美;四是俄罗斯至欧洲。近年来伴随美国丙烷产量逐步攀升,其相对价格优势部分挤压了中东至欧洲及东亚的贸易。

液化石油气进口依存度比较高,因此其价格除了受国内供需关系的影响,还受外盘价格影响,行业内有句话“涨价看外盘,跌价看炼厂”。在众多影响因素中,以下5种因素对LPG价格走向影响较大。

1.国际油价

我国LPG产出主要来源于炼厂副产,油价波动对LPG价格波动有直接影响。从炼油过程来看,一般LPG在炼厂的收率为原油投入量的2%~5%。按照2017年1月至2018年8月的数据,原油与国内LPG的相关系数为0.48,因此,液化石油气成本与原油价格有一定的关系。

2.刚性生产供给因素

较高的石油生产量必然带来LPG产量的增多,尤其是以沙特阿拉伯为首的中东地区,历来引领世界LPG出口。在近3年时间内,世界LPG贸易已从需求驱动模式转变为供应驱动模式,造成全球供过于求,并开始影响“价格关联”模式,特别是美国由进口国演变为LPG的出口国,对LPG国际定价体系产生了非常大的影响。

3.进口因素

东南沿海地区是我国液化气主要消费区。这些地区能源结构极不平衡,缺煤少气成为常态,气体能源对外依存度非常高,液化石油气进口量大大超过国内其他地区。过度依赖进口,是造成该地区液化石油气价格与国际联动的一个重要原因。根据2017年1月至2018年8月的数据,进口的丙烷、丁烷FEI指数与广东省LPG价格密切相关,二者相关性分别达到0.82和0.77。

4.季节性因素

季节性对液化石油气价格的走势影响较大。一般情况下,气价从当年第三季度开始逐步攀升至次年春节前,3月份后,气温逐渐回升,液化石油气的需求量明显下降。因此气温的周期性变化引起终端需求量的变化,进而影响和反映到气价走势上;同时,节假日供需变化也会产生一定的影响。

5.替代能源

一般认为,液化石油气与天然气相互依存、互为补充。液化石油气与替代能源——天然气直接的竞争主要体现在工业用户方面,同样作为燃料的LPG与LNG有着密切的替代关系。从2017年以来的LNG单位热值价格与广东地区LPG单位热值价格数据来看,二者相关性达到0.49。

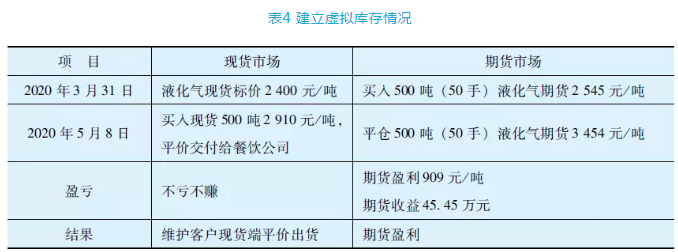

某下游公司常年供应餐饮行业的液化石油气,2020年第一季度因疫情原因导致餐饮业需求下滑,液化石油气价格下跌,王总认为有必要建立一部分库存,于是通过大商所的液化石油气期货建立虚拟库存,在期货市场买入500吨液化石油气,既不占用库容,又提高了资金利用率。5月份随着需求部分恢复,且原油市场也触底反弹,部分餐饮行业开始订货,王总从上游公司买入现货交付给餐饮公司,同时将期货仓位卖出平仓。具体盈亏见表4。