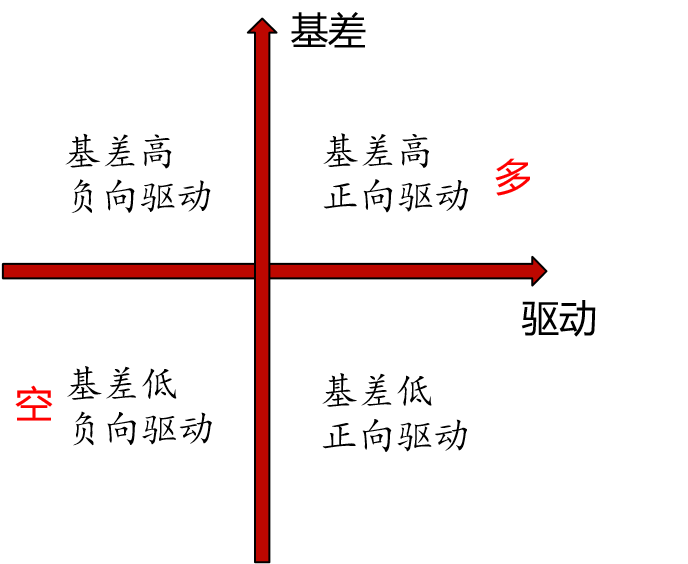

商品投资的两个基本要素:驱动矛盾和安全边际(估值)

驱动矛盾:产业链产能变化、宏观周期变化、产业库存传导、长效政策等

安全边际:生产成本、进口成本、交割成本、替代品价差、期限价差等

2017年,天然橡胶6-9月份反弹,基差达到-3500以下,期货高度升水,随后宏观出现负向驱动,期货升水回归,行情极端暴跌。目前升水仍然偏高,沪胶弱势难改。

2017年6月初,11月中,螺纹钢基差高位,期货深度贴水,做多边际出现,加上库存低位,出现做多驱动,行情流畅上行。

2018年4月初,甲醇基差急速走高,华东地区现货成为盘面价格的边际,加上去库存超预期去化,导致基差修复,走出轰轰烈烈的行情

2020年下半年,PP基差一直处于强势状态,且库存持续去化,基差和驱动均有利于多头,盘面走出明确的多头趋势

2020年下半年,PP基差一直处于强势状态,且库存持续去化,基差和驱动均有利于多头,盘面走出明确的多头趋势