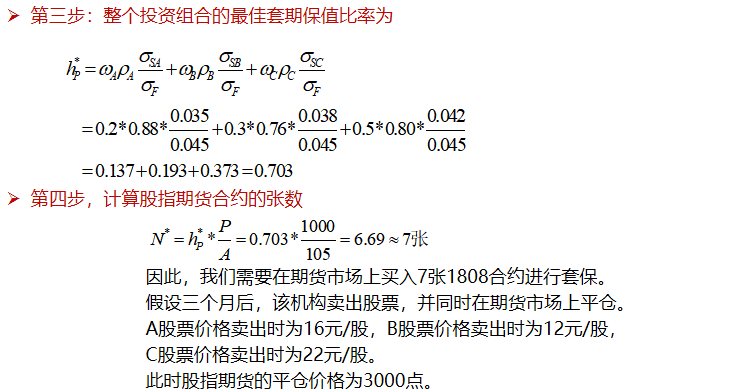

某机构构建的一个分散化的股票投资组合(其中,A股票10万股,价格为20元/股;B股票20万股,价格为15元/股;C股票20万股,价格为25元/股;总价值为1000万元),由于担心股市下跌,在沪深300股指期货1808合约点位为3500时进行套保操作,一张合约价值为105万。

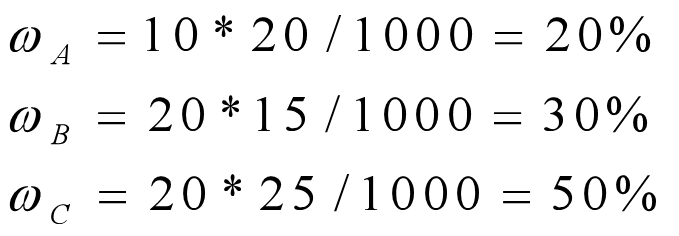

第一步,计算投资组合中各股票的权重

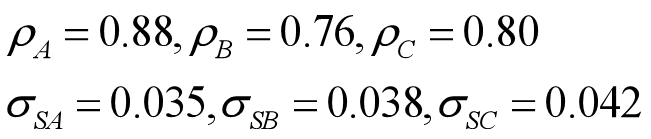

第二步:根据历史数据计算出A、B、C股票的相关系数和标准方差值为:

股票亏损为:

(20-16)*10+(15-12)*20+(25-22)*20

=40+60+60=160万元

股指期货盈利为:(3500-2600)*7*300=189万元

最终,不仅避免了现货股票的亏损,还得到了额外的

189-160=29万元的盈利。