集装箱航运市场的运力供应主要包括静态运力和动态运力两个部分。其中,静态运力包括:(1)集装箱船供应量:可根据船舶行业周期规律,从新签订单量、手持订单量、造船完工量、运力规模等指标进行分析;(2)集装箱供应量:可根据国内集装箱产量、出口量等指标进行观察。动态运力包括:(1)集装箱船航速,欧洲航线、美西航线等航速变化;(2)港口运营效率:受船舶等待时间、港口船舶拥堵数量的影响,可从主干航线上基本港的班轮准班率来进行观察。观察集装箱船新签订单量可反应船东向造船厂订购新集装箱船的情况,观察订单量走势可大致判断目前船东对集运市场近期盈利状况、未来供需情况的积极性;另外,集装箱船手持订单量反应造船厂当前处于制造周期当中,叠加未来几年计划内新增的造船数量,可当作先行指标进行参考,反应未来市场集装箱船供应潜力。造船完工量、船舶交付分别代表造船厂已生产好船舶与交付至船东的数量,同样可反应运力新增供应情况。考虑到集装箱船的造船周期大致在1-2年,观察2023年一季度,市场造船完工量水平增加显著,原因可追溯至2020年下半年新签订单量、手持订单量的逐步增加。与集装箱船制造相对应,集装箱船也存在供应退出情况。当集装箱船达到一定船龄或已达到报废标准,则会进入到报废、拆解环节。从2022年末至今,海运费大幅回落的背景下,船舶拆解数量出现明显上升,对比2020-2022年期间,由于海运费水平较高,船舶拆解数量明显较少。以区域划分航运的主要区域,远洋海运集装箱船运力主要分布在太平洋、欧洲、大西洋三大区域。2021年以来,全球集装箱船运力处在直线上升的走势中:从2021年2月的2434万TEU(6224艘)增加至2023年7月的2742万TEU(6663艘)。从集装箱运力的分布情况来看:(1)太平洋区域的波动最为明显, 2021年至2022年6月期间, 得益于疫情中海外对中国商品的进口依赖,该区域集装箱运力逐步提升。而随后受疫情后海外供应链复苏、对中国商品的进口依赖下降的影响,集装箱运力不断回落至7月52万TEU水平附近。(2)欧洲、大西洋区域的运力基本保持平稳,运力分别在44万TEU与16万TEU区间波动,且二者运力关系一定程度的此消彼长。综上,集装箱船运力新增供应来自于造船完工量、船舶交付量的增长,并可通过观察新签订单量、手持订单量这两个先行指标、结合1-2年的造船周期来判断集装箱船运力的潜在供应;此外,通过集运运费水平、船厂盈利情况等因素,判断市场拆解船舶的意愿;最后,结合海外经济体需求变化、国际贸易关系、季节性规律,判断集装箱船运力分布、及运力绝对值变化水平。集装箱与集装箱船二者共同构成了集运运力,价格水平上存在一定趋同性。对比集装箱船1-2年的制造周期,集装箱制造过程简单,制造周期大约在六周左右。因此,一般情况,当出现集运运力供应短缺的情况,一般约束主要来自于集装箱船数量,但也存在例如2020年 “一箱难求”而导致的集运运力受限。从集装箱产量来看,国内干货集装箱产量占全球96%。产量走势来看,自2021年集运市场行情消退后,2023年6月,集装箱产量中枢回落至大约821万立方米,集装箱出口量下降至20万个。在集装箱船、集装箱的供应保持相对稳定的前提下,集运运力的大小主要由动态运力所影响,主要包括:集装箱船航速、港口运营效率等。上海国际能源交易中心即将上市的集运指数期货合约的标的航线为中欧航线,该航线的起运港为上海港,目的地基本港包括德国汉堡、荷兰鹿特丹、比利时安特卫普、英国弗利克斯托、法国勒阿弗尔。从中欧航线、美西航线上的集装箱船类型来看,主要为8000TEU以上的新巴拿马型、超巴拿马型的大型集装箱船;3000-8000TEU的巴拿马型集装箱船主要分布在亚洲洲内航线以及南北航线上;而3000TEU以下的支线型集装箱船主要分布在近洋航线和周内航线上,如上海-韩国的航线等。因此,欧洲航线、美西航线的集装箱船航速观察的对象均为大型集装箱船,而中型、小型集装箱船的航速情况主要用于对比分析。除集装箱船航速以外,港口运营效率也极大地影响了航线单次往返时间,从而影响到航运总运力。具体而言,港口运营效率主要指标包括港口船舶拥堵数量、各港口班轮准班率等。2020年以来,出发港上海港与欧洲航线、美西航线等各目的基本港的班轮准班率均出现相近的变化走势。其中,2020年上半年,各大港口班轮准班率均处在60%上下,该阶段疫情尚未对集装箱航运造成显著影响;2020年下半年至2022年上半年,大部分港口准班率皆下滑至40%以下,主要原因为疫情影响造成港口劳动力紧张,班轮准班率在长期在低位徘徊;2022年下半年以来,海外供应链生产逐渐恢复,全球供应链压力指数不断下降,各基本港班轮准班率逐渐回升至目前60%左右水平。集装箱航运市场的运力需求,来源于不同区域之间,对家居、纺织品、工业品、消费电子等各类商品的需求,并通过集装箱海运方式进出口。在基本的航运线框架下,集运运力需求会随经济增速、全球供应链压力、季节性、航线选择等因素而出现波动,共同构成影响需求的协同因素。无论是发达经济体,还是新兴经济体,其进出口贸易量增速均与经济增速呈现出明显的正相关关系。随着全球经济不断增长,全球化背景下贸易量水平将会不断扩张,从而带来集装箱海运运力需求的增加。以美西航线、欧洲航线来看,对集装箱运力影响最大的因素为中国的出口情况;从货物种类来看,主要包括两大类:第一类机电型产品,如手机、家用电器、汽车等产品;第二类为劳动密集型产品,如家具、鞋靴、服装等。同时,韩国、越南作为重要出口国,通过跟踪国内以及周边重要出口国的出口额变化,判断目前集装箱运力水平。欧盟、美国对中国等海外国家商品的进口需求,是影响集装箱运力需求的核心因素。欧盟、美国的进口需求与当地国民收入、购买状况等因素呈正相关,消费者信心指数能够较好地描述上述影响因素。因此,可以将欧美商品进口指标、欧美消费者信心指数作为未来中国出口额的前置指标,来观察中欧、中美商品进出口贸易的传导情况。集装箱船班轮公司的成本包括两个部分:固定成本和可变成本。固定成本方面,集装箱船价格、二手船价格,可跟踪新造船价格、二手船价格走势;可变成本方面,主要包括燃料油成本、海员薪酬等。据上海航运交易所介绍,主干航线上与CCFI、SCFI等集装箱运价指数挂钩来结算运费的份额约占20%;海外集装箱运价方面,通常参考波罗的海集装箱运价指数FBX、德鲁里世界集装箱运价指数WCI,二者直接以美元/TEU为单位来公布相应航线的海运费。2023年7月13日,上海国际能源交易中心发布公告,就上海出口集装箱结算运价指数(欧洲航线)期货合约和相关业务细则公开征求意见。 2023年8月11日,中国证监会已同意上海国际能源交易中心集运指数(欧线)期货注册。。集运指数(欧线)期货采用“服务型指数、国际平台、人民币计价、现金交割”的设计方案,全面引入境外交易者参与。

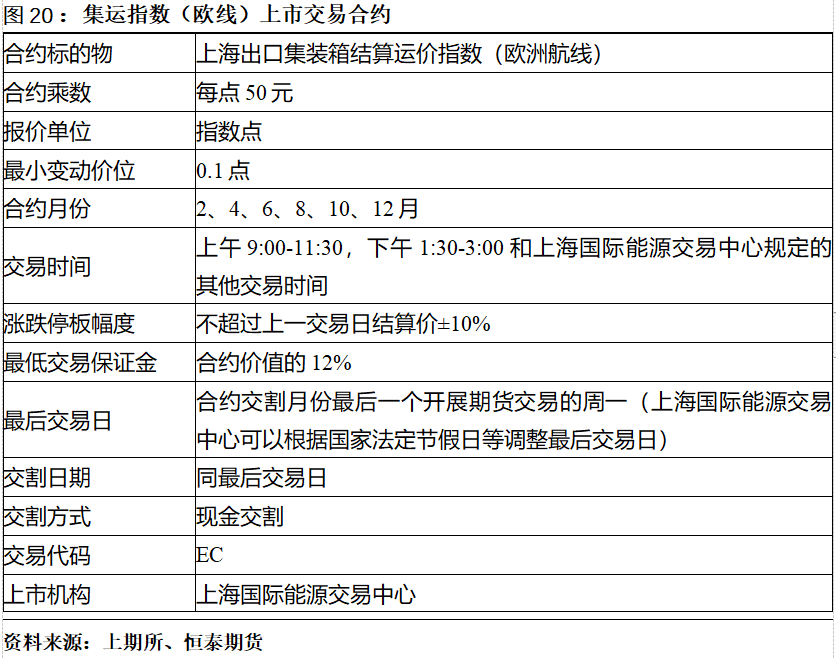

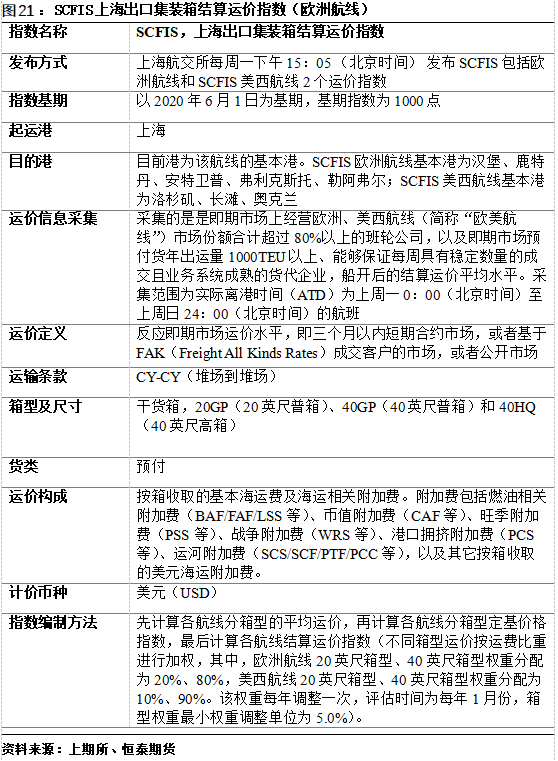

集运指数(欧线)期货标准合约标的物为上海出口集装箱结算运价指数(欧洲航线)。上海出口集装箱结算运价指数(SCFIS)是为了丰富和完善“上海航运指数”系列,适应航运指数期货交易的需要,上海航运交易所在原上海出口集装箱运价指数(SCFI)的基础上编制发布的,用来反映上海出口集装箱即期海运市场结算运价的变动方向和程度。SCFIS每周发布一次,于2020年11月2日首次发布。

邮箱:songdongming@cnhtqh.com.cn

免责声明:本报告由恒泰期货研究所制作,在未获得恒泰期货股份有限公司书面授权的情况下,任何人和单位不得对本报告进行任何形式的修改、发布和复制。本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对所用信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成交易、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货股份有限公司及其研究人员知情的范围内,恒泰期货股份有限公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货交易者,期市有风险,入市须谨慎。

--- END ---