一、 豆粕期货基本面分析

USDA报告超预期,CBOT豆价报复性反弹

13日凌晨,USDA发布月度报告,美新豆单产意外调低至49.5蒲(预期50、上月49.9、上年52),收割面积8950万英亩,产量44.31亿蒲,期末库存4.30亿蒲(预期4.47亿蒲)。美新豆单产调低但收割面积增加令产量不变,但陈豆库存因陈豆单产也调低而再度下调,美新豆库存因此低于预期。2017/18年度巴西大豆产量1.07亿吨(前值1.07亿吨);2017/18年度阿根廷大豆产量5700万吨(前值5700);2017/18年度中国大豆产量1420万吨;2017/18年度全球大豆结转库存9605万吨(前值9753万吨)。因美国新豆单产意外调低,库存低于预期,本次报告对大豆影响利多。受USDA月度报告大幅超预期影响,13日凌晨CBOT大豆期价报复性反弹近3%,大豆期价再上10美元。

美国农业部发布的月度油籽加工报告显示,2017年8月份美国大豆压榨数量为1.52亿蒲式耳,低于7月份的1.56亿蒲式耳,不过高于上年同期的1.41亿蒲式耳。美国农业部报告显示,8月底美国豆油库存为16.67亿磅,高于7月份的16.28亿磅,不过高于上年同期的18.87亿磅。

美国农业部周四发布的供需报告显示,2017/18年度美国大豆单产下调幅度高于市场人士的平均预期,芝加哥期货交易所的大豆期价也应声上涨2.1个百分点,创下两个多月来的最高值。美国农业部报告显示,2017/18年度美国大豆产量预计为创纪录的44.31亿蒲式耳,和9月份预测值持平,比2016/17年度调低后的产量42.96亿蒲高出1.35亿蒲或者3.1%。

本月美国农业部将大豆收获面积调高至8950万英亩,高于上月预测的8870万英亩;单产调低至49.5蒲/英亩,低于9月份预测的49.9蒲/英亩,低于去年的52.0蒲/英亩(上月预估值为52.1蒲/英亩)。作为对比,报告出台前华尔街日报调查的分析师平均预计2017/18年度美国大豆产量为44.38亿蒲式耳,大豆收获面积为8910万英亩,大豆单产为49.8蒲/英亩。2017/18年度美国大豆压榨量预测值维持不变,为19.40亿蒲。美国大豆出口量预测值也维持不变,仍为22.50亿蒲式耳,比上年的21.74亿蒲高出3.5个百分点。

港口进口大豆供应充裕,压榨小幅盈利

10月13日消息,中国9月大豆进口量为811万吨,较去年同期增加12.8%,因夏季压榨商利润改善,以及预期养猪场的豆粕需求状况健康。 分析师表示,海关总署的9月大豆进口量数据击败了市场预期的约700万吨,因南美大豆装货速度比预期快。据估算,9月进口数据出炉后,中国2016/17作物年度的进口总量达到9,350万吨,再创纪录高位,并远高于上一年度的8,320万吨。

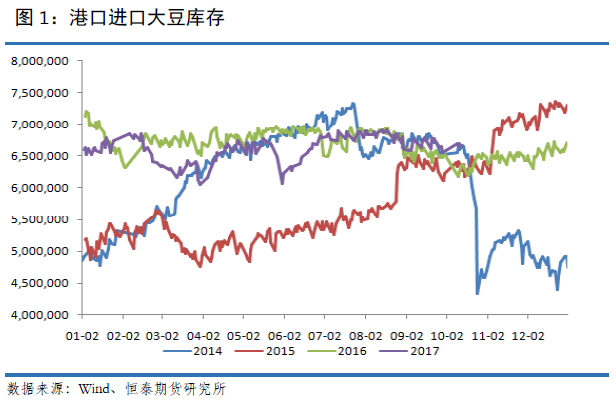

截止10月13日,当前国内港口进口大豆库存为665万吨,较上周增加近10万吨,上周港口库存报665万吨。总体分析,进口大豆库存处于相对高位,本周进口大豆库存小幅上升,从9月国内大豆进口数据可以得到验证。

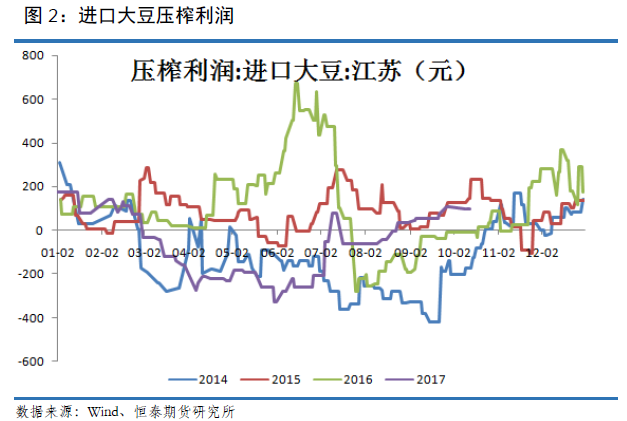

本周截止10月13日,国内油厂进口大豆压榨利润延续上周盈利状态,当前江苏地区进口大豆压榨盈利为94元,较上周103的压榨盈利略有下降。近期部分油厂因为各种原因处于停机状态,豆粕现货因为供应压力下降,价格保持坚挺。但同时,CBOT豆价偏强运行,导致压榨利润难以上行。

豆粕库存季节性回落,供应压力逐步减轻

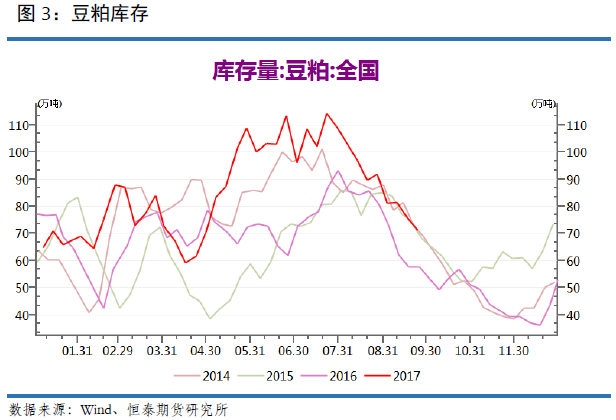

因大豆压榨利润良好,大部分油厂尽量保持满开状态,令上周开机率仍保持在超高水平,截止9月24日,国内沿海主要地区油厂豆粕总库存量83.94万吨,较上上周的83.77万吨略增0.17万吨,增幅0.20%,较去年同期57.76万吨增长45.32%。后续豆粕总库存量或继续缓步下行。

二、豆粕期货技术面: 期价有望继续上行

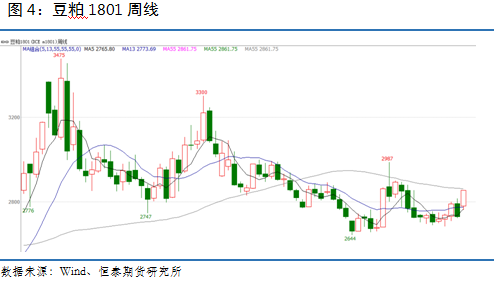

我们进行豆粕1801合约技术分析,周K线分析,本周豆粕期价大幅冲高,期价最高上行至2855,创阶段性新高,收在日内最高点。周五期价在CBOT豆价报复性反弹背景下大幅冲高,日内涨幅近3%,最终周度涨幅4.62%,最终收出带小下影线中阳线,实体不小。周K线组合看,1801合约有所走强,冲高迹象明显。基于周K线组合看,后市期价有望继续上行。

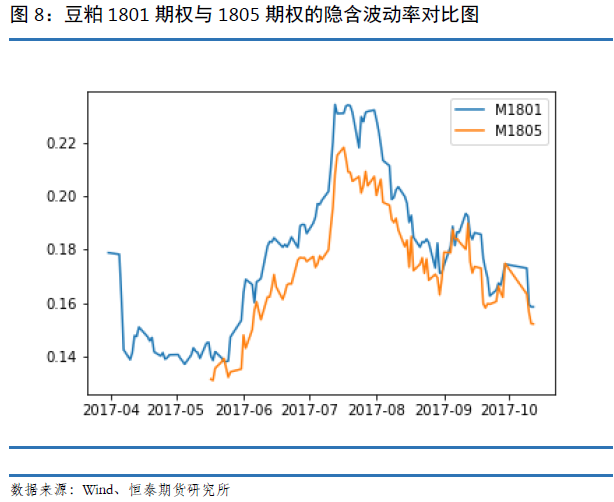

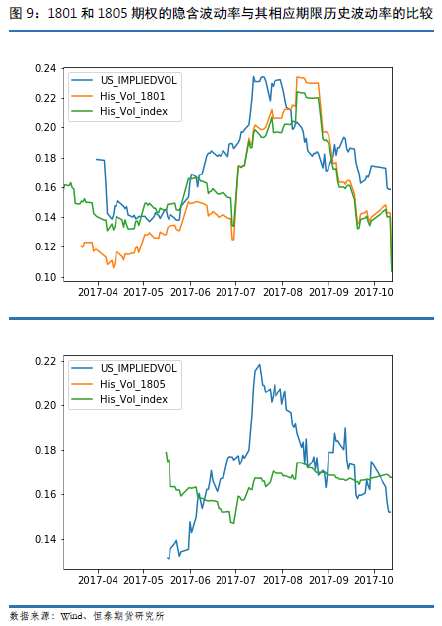

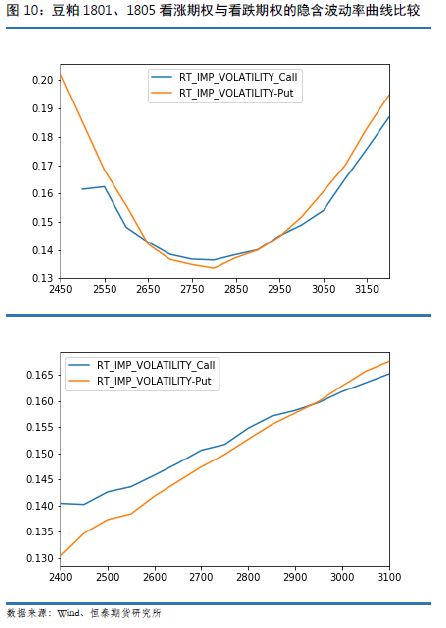

三、豆粕期权隐含波动率分析

通过对比上图可以看到隐含波动率水平自2017年8月后自23%的高点回落,曾在9月份USDA报告出来前有短暂回升,随后又持续下降。现在隐含波动率水平已下降到15%左右,在历史隐含波动率中处于较低水平。

从近期历史波动率与隐含波动率的走势来看,豆粕期货窄幅震荡,历史波动率持续走低,隐含波动率也随之下降。目前豆粕1801合约历史波动率已经降至11%左右,处于历史低点。隐含波动率15%,虽然较历史波动率仍偏高,但也处于相对较低水平。豆粕1805合约的隐含波动率持续走低,已低于豆粕指数的同期限历史波动率。

从波动率曲线来看,豆粕1801合约期权的波动率曲线的偏度明显回归。此前波动率曲线一直呈现正偏度,而现在虚值看跌期权的隐含波动率大幅飙升至20%,说明市场的情绪仍然非常悲观,且有大部分单边投机头寸买入了较为虚值的看跌期权。

免责声明

本报告由恒泰期货研究所制作,未获得恒泰期货有限公司的书面授权,任何人和单位不得对本报告进行任何形式的修改、发布和复制。 本报告基于本公司期货研究人员采用可信的公开资料和实地调研资料,但本公司对这些信息的准确性和完整性不作任何保证,且本报告中的资料、建议、预测均反映报告初次发布时的判断,可能会随时调整,报告中的信息或所表达的意见不构成投资、法律、会计或税务的最终操作建议,本公司不就报告中的内容对最终操作建议作任何担保。在恒泰期货有限责任公司及其研究人员知情的范围内,恒泰期货有限责任公司及其期货研究人员以及财产上的利害关系人与所评价或推荐的产品不存在任何利害关系,同时提醒期货投资者,期市有风险,入市须谨慎。