余天兵:各位投资者朋友,大家晚上好!我是恒泰期货的能源化工分析师余天兵,今天首先由我来跟大家分享一下,对于二季度原油行情的看法。

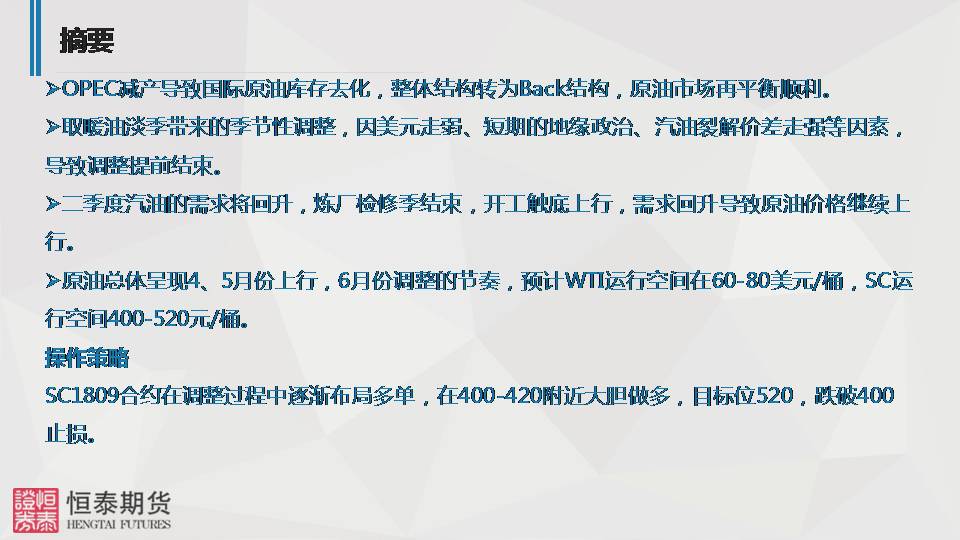

总体,我们认为原油当前还是处于一个强势市场的,虽然说我们国内上市两天都是在高开低走,或者说在下跌的过程中。但是整体的话,由于欧佩克的减产导致国际上原油的库存去化,目前整体的期限结构都表现为一个反向结构,而且原油市场它的一个再平衡进程相对是比较顺利的。

一季度原油的调整主要是因为取暖油的需求旺季过去之后,正是这个时候汽油的库存又处于一个高位,而汽油的消费又需要到5月份甚至到6月份才能够出来,这样的话中间就一个错配。所以,是由于需求的淡季导致了这个行情的回落,或者说叫调整。但是因为近期美元走弱,短期的地缘政治,比如说美国再次制裁伊朗的预期,还有委内瑞拉原油的短缺和汽油的裂解价差走强,这些因素都导致了原油提前结束调整期。

二季度开始,从4月底开始汽油的需求就会逐渐的回升,炼厂的检修季也会结束,主要是因为汽油的裂解价差上来之后,炼厂生产的利润就开始回升,因此检修逐渐结束,开工也是逐渐的处理上新。因此,我们认为需求回升会导致原油的价格继续延续一个上行的状态。总体,原油我们认为在二季度会呈现一个4、5月份上行,6月份逐渐进入调整的一个节奏,预计WTI的运行空间在60美元-80美元左右,我们通过测算模型,测算SC,就是我们国内原油期货的运行空间大致在400-520区间。因此,我们整体的策略,整体还是一个单边做多的策略为主,当前我们市场开盘之后是有连续两天的回落,近期可能还会进行一个顺势的调整,我们认为在400-420区间去进行一个逐渐的配置多单。目标位的话,我们可以看到520左右。

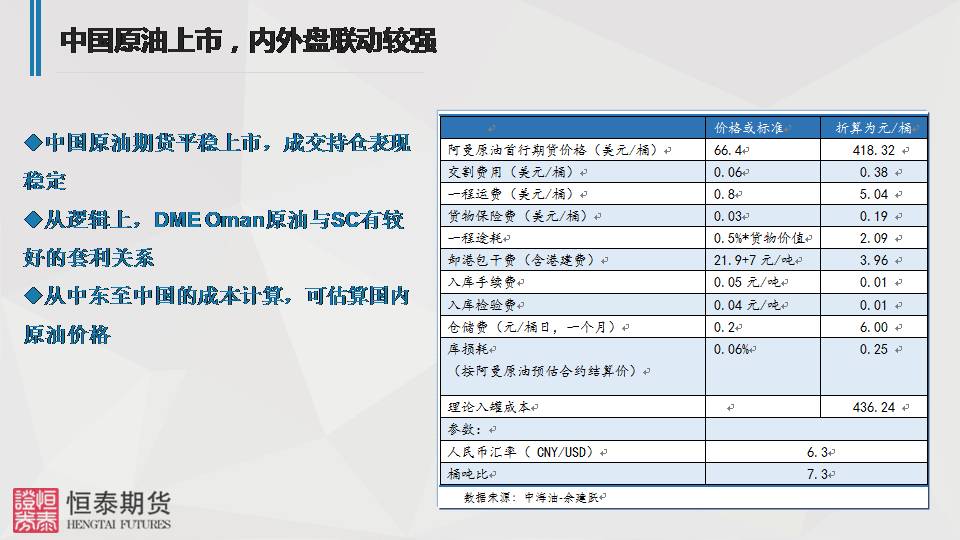

首先,我们看一下国内原油的上市。这个也是万众瞩目,终于也是上来了。我们看到这两天的交易是相对比较平稳的,成交和持仓表现也是相对稳定,波动与国际的联动性也是相对比较强。其实这个也是我们国家愿意达到的一个效果,就是平稳的上市。从逻辑上,我们认为迪拜交易所的阿曼原油和SC原油是有比较好的套利关系。因此,我们用阿曼原油去测算国内的原油价格,可以通过从中东到中国一个整体成本去计算,就是右边这个表,就可以测算出从中东到中国的成本。通过这个成本,我们可以大致测算,就是外盘价格对应的国内的价格,可以去粗略的去评估。

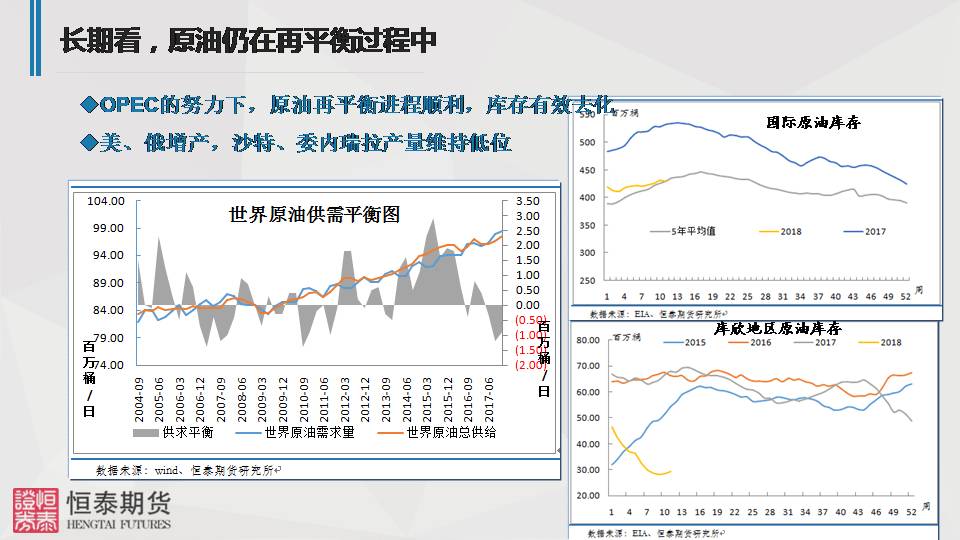

另外,我们来整体看一下原油供需情况,我们知道在欧佩克的努力之下,原油是进入一个再平衡的进程当中,我们看世界原油的总供给和需求的对比来看,近三个季度它的供需过剩的量在逐渐减少,而且是产生了一定的缺口。所以,我们看到国际原油的库存也是在逐渐的去化,我们知道欧佩克减产的两个目标,一个就是库存的去化,达到五年的均值。欧佩克减产的第二个目标就是沙特阿美的IPO,油价上升之后沙特阿美的估值会上升,有利于它的IPO的情况。到目前为止,欧佩克是完成了其中一个目标。我们看到库欣地区的原油价格,因为B-W,就是布伦特和W的一个价差导致了套利的活动,就是跨大西洋的东向套利是相对比较活跃。所以,库欣地区的原油库存也是下降得非常明显。

在库存去化的情况之下,一般来说多头的因素它的一个边际影响力会增强,后期我们认为美国仍然会继续增产,俄罗斯也会可能去退出减产协议,但是沙特和委内瑞拉以及其他的欧佩克,它的产量还是维持一个低位,因为维持减产是完全有利于他们的利益的。

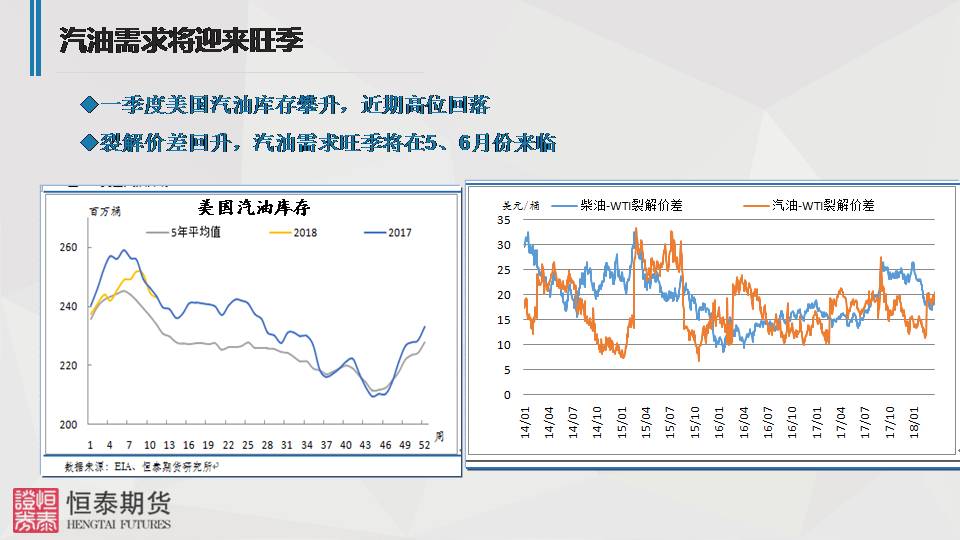

另外一方面,我们来看一下需求方面,我们说一季度走弱主要是因为取暖油的需求在减弱,而这个汽油的库存,我们看到在一季度它处于一个非常高的位置,但是我们看到进入一季度的末期这个汽油的库存已经开始逐渐的下降,由于汽油库存高位,取暖油的需求走弱。因此,在一季度中后期它的下游炼厂的检修量还是比较大的,因为它的炼汽油和柴油的裂解价差都是处于低位。

我们看到近期汽油的库存开始逐渐的去化,而且从裂解价差的角度来看,柴油和汽油的裂解价差都是有一定的回升,而且汽油的回升幅度会比较大。因此,裂解价差的回升就导致了炼厂炼油的利润在开始回升,因此我们看到美国炼厂的开工率也是在逐渐回升,触底反弹,与之对应美国原油的加工量也是在触底的回升。我们发现由于下游成品油的需求因素,导致的调整,实际上近期已经开始走出来,而且是盘面和基本面形成了共振的一个情况。另外我们关注一个价差,就是期限结构的价差,现在我们国内的SC原油因为刚上,所以它的跨行价差是只能观测静态的,我们看到静态的期限结构,我们发现布伦特和WTI都是一个近强远弱的一个状态,就是我们常说的反向结构,也就是Bark结构,在反向结构情况下,当前的库存处于相对比较低的位置,整体是处于一个强势市场。

我们从WTI和布伦特的月间差,我们用首行和第三行、首行和第六行的价差来对比的话,事实上从2017年下半年基本上就已经突破这个零轴,也就是从2017年下半年就已经进入一个反向结构,而且在一季度的时候,价差有所回落,近期我们看到已经开始有翘头的一个迹象。因此,我们认为整体原油还是处于一个非常强势的市场结构当中。

另一方面,我们知道原油之所以复杂,是因为它不仅有资源属性,有大宗商品本身的供需属性,还有金融属性、地缘政治属性。金融属性其中表现之一就是和美元的关系,我们从WTI和美元的表现来看,它是呈现一个非常明显的负相关的关系。到现在为止,我们认为美元还是处于一个下降通道当中,主要是因为本来预期2018年是有4次加息的,但是到现在为止预期只有3次,而且我们知道前一次3月22日的加息,美元不断没有上涨,反而会逐渐的下降,这个从美元指数的盘面也是有表现,因此我们认为从美元传导过来的是支撑,而不是压力。我们从几个方面去讨论,就是从本身的减产协议情况、市场价差的情况或者从下游市场需求的情况,我们认为整体二季度还是一个强势市场,而且从节奏上来说,4、5月份都是一个上行区间,6月份可能会进行一定的调整。因此,我们认为国内的SC还是有一个单边做多的机会,只是说点位的把握,我们可以分批的布舱,这样相对来说好操作一些。我们认为在400-420去逐渐配置多单,目标位可以看到520左右。

我的分享就到这里,下面请我们恒泰期货其他的研究员为大家分享。